来源:国际金融报

临时负责人任职期满之际,华安财产保险股份有限公司(下称“华安财险”)总经理人选尘埃落定。9月23日,《国际金融报》记者注意到,李云焕华安财险总经理的任职资格获批。

事实上,今年上半年,该公司高管层经历了较大的人事变动。除老将童清辞任,由李云焕接棒以外,公司副总裁的人数也从5人急剧缩减至1人。同时,董事长人选至今仍悬而未决。

高管变阵,与华安财险不理想的业绩表现不无关系。2023年,该公司增收不增利,出现了近12亿元的巨额亏损。不仅如此,偿付能力下滑、风险综合评级连续多个季度为C类、超80%的股权被质押、分支机构连收罚单等,更让这家公司身陷多重危机。

对于新到任的李云焕来说,压力不小。

高管层密集调整

据华安财险官网介绍,李云焕出生于1974年8月,具备丰富的财险行业从业经验,此前曾在人保财险、太保产险等公司营业机构和管理部门担任管理职务。加入华安财险后,其历任郴州中心支公司总经理、湖南分公司总经理助理、山西分公司总经理、湖南分公司总经理。

今年3月,华安财险发布公告称,童清因个人原因辞去公司总裁职务。为保障公司经营稳定,董事会指定李云焕为临时负责人,指定期限不超过六个月。

随着童清的辞任,华安财险陷入董事长、总裁两大核心岗位双双空缺的困境。

早在2019年,担任华安财险董事长10余年的李光荣低调卸任,转任副董事长、执行董事之后,该公司董事长人选就空悬至今。

现如今,虽然总经理一职尘埃落定,但华安财险高管团队的缺位情况仍引起市场的普遍关注。童清辞职之际,华安财险紧急披露了一则招聘启事,拟面向公司内外部公开招聘总裁、副总裁各一名。

除了常规的学历和任职年限等要求外,华安财险还对这两个岗位人选原分管业务的盈利情况提出了具体要求。

譬如,总裁要求担任过全国性保险公司(保费收入原则上不低于150亿元)副总裁级别职务5年以上,且分管业务近三年盈利或公司整体盈利;或者担任过全国性保险公司(保费收入原则上不低于200亿元)至少两家分公司负责人,累计任职时间10年以上,且最近一家分公司近三年盈利(保费收入不低于15亿元),业务规模和盈利能力持续向好。

值得一提的是,今年以来,华安财险对高管班子进行了一轮大调整,副总裁数量从5位缩减至1位,且暂时撤销了常务副总裁职务。

其中,此前主持公司日常经营管理工作的张学清,被免去常务副总裁、财务总监、首席投资官职务,调整为公司副总裁;廖小卫、范丹涛被免去副总裁职务,调整为总裁助理;副董事长、执行董事徐军被免去副总裁职务;原副总裁刘培桂、于凤仁均已不在高管名单中。此外,审计负责人王新荣也已离职。

净利惨遭滑铁卢

作为一家老牌险企,华安财险成立于1996年10月,总部设在深圳,注册资本21亿元,主要经营财产险、责任险、信用保证险、农业险、意外伤害险、短期健康险和再保险业务。截至目前,华安财险已在北京、上海、广东等31个省、市、自治区开设分公司,下设机构千余家。

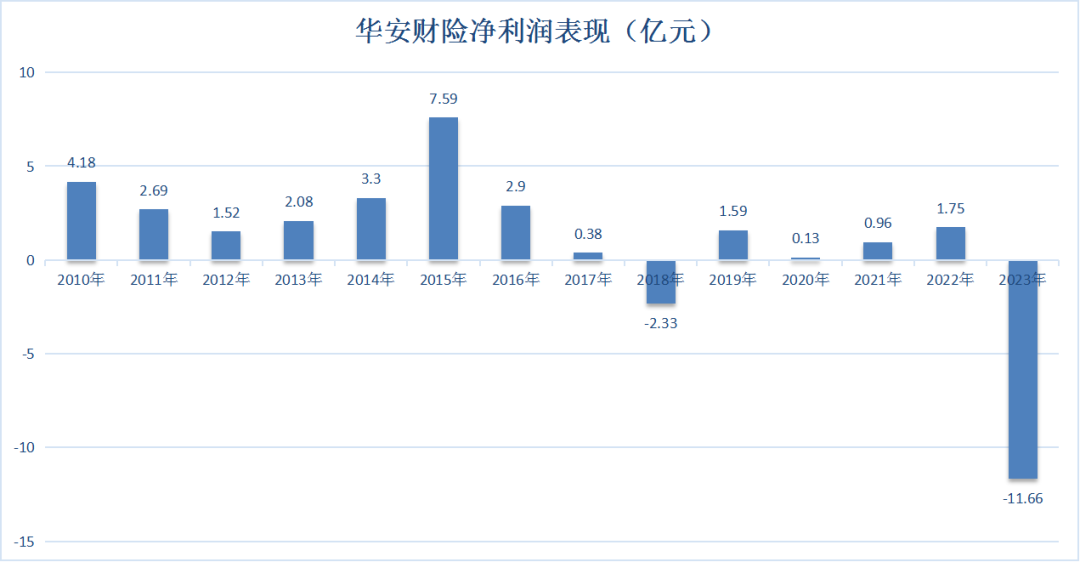

成立近30年来,华安财险的业绩表现整体平稳。2019年至2022年,该公司分别实现保险业务收入145.78亿元、150.65亿元、158.16亿元、166.67亿元,对应的净利润分别为1.59亿元、0.13亿元、0.96亿元、1.75亿元。

转折发生在2023年。这一年,华安财险录得保险业务收入174.74亿元,同比增长4.8%;净利润则由盈转亏,亏损额达11.66亿元,为近15年来的最大亏损。

王莹制表

对于净利润大幅下滑的原因,华安保险表示,受市场环境及行业周期的影响,公司在承保方面综合成本率偏高,资产配置策略与投资市场相比出现了一定的偏差,投资收益率偏低,导致公司整体利润有所波动。

先来看承保端。2023年,尽管华安财险保费收入创下新高,但综合成本率超过100%的盈亏平衡线,为106.45%,实际上并不挣钱。

投资端方面,去年该公司综合投资收益率、投资收益率分别为-0.33%、-2.57%,总资产收益率为-5.25%。

记者了解到,华安财险委托控股子公司华安资产开展债券投资和具体风险管理,后者于2020年至2021年期间分多次为华安财险委托投资账户购入碧桂园发行的“H20碧地3”“H20碧地4”“H1碧地01”“H1碧地02”及“H1碧地03”债券,合计投资余额4.28亿元。

受2023年房地产行业复苏情况不及预期影响,碧桂园销售大幅下降,陷入严重的流动性危机,无法按约兑付后续到期债券,华安财险持有的碧地债已于2023年9月展期。截至2023年12月末,华安财险已对持有的碧地债计提减值金额2.03亿元,剩余账面价值2.25亿元。

今年上半年,华安财险实现保险业务收入78.72亿元,同比下降15.7%;净利润0.83亿元,较去年同期0.26亿元有了大幅增长。不过,单季度来看,华安财险在一、二季度分别实现净利润1.57亿元、-0.74亿元,业绩波动较大。

偿付能力不及行业平均

同样不容乐观的,还有华安财险的偿付能力表现。截至2023年末,该公司核心、综合偿付能力充足率分别为74.78%、115.13%,均较上一季度末下滑超20个百分点。

进入2024年,截至二季度末,华安财险的核心偿付能力充足率、综合偿付能力充足率稍有提升,分别为91.51%、135.60%。

不过,根据国家金融监督管理总局最新披露的数据,截至今年二季度末,财产险公司的核心、综合偿付能力充足率分别为210.2%、237.9%。也就是说,华安财险在偿付能力这项指标上与行业平均水平还相差甚远。

与此同时,自2022年一季度风险综合评级从B类下降至C类之后,华安财险已经连续多个季度维持在C类不变,为偿付能力不达标公司。

今年8月,金融监管总局下发《关于加强和改进互联网财产保险业务监管有关事项的通知》,对保险公司开展互联网财险业务设定经营“门槛”。

其中,互联网保险公司之外的财险公司开展互联网财险业务,应符合三项条件:最近连续四个季度综合偿付能力充足率不低于120%,核心偿付能力充足率不低于75%,最近连续四个季度风险综合评级为B类及以上等。

由于不满足监管政策的最新要求,华安财险公告称,已停止开展互联网财产保险新业务,对于已经承保的客户,将继续按照合同约定履行保险责任。

针对偿付能力困境,华安财险表示,将从内源性、外源性两方面进行改善。内源性资本补充方面,公司将加强成本管控,强化利润导向,积极采取手段改善经营结果,尽快实现扭亏为盈;外源性资本补充方面,公司已制定引战增资计划,正在积极推进合格战略投资者的引进工作。

超八成股权被质押

还需引起重视的是,华安财险长期存在的大比例股权质押问题。

2024年二季度偿付能力报告显示,该公司的11家股东均将所持股份进行了质押或冻结。其中,包括第一大股东特华投资控股有限公司在内的7家股东更是将其持有的全部股份质押。

截至目前,华安财险处于质押状态的股权比例高达83.97%,更有部分股权陷入司法拍卖困境。

今年1月,湖南湘晖资产经营股份有限公司名下持有的华安财险1.95亿股股权,因无人问津而再度流拍。相较于一拍,二拍起拍价降至5.91亿元,相当于打了8折,但市场认可度仍然不高。

《银行保险机构大股东行为监管办法(试行)》明确指出,银行保险机构大股东质押银行保险机构股权数量超过其所持股权数量的50%时,大股东及其所提名董事不得行使在股东(大)会和董事会上的表决权。

有业内人士告诉记者,股权质押是股东融资的常见手段之一,可以在较短的时间内获得大量流动资金,以缓解公司在资金方面的缺口;股权冻结则是司法机关在保全、执行过程中根据债权人申请采取的司法强制措施,是股东与他人存在纠纷所致。

“这两者对于保险公司的经营管理,一般不会产生直接影响。但是如果保险公司股权被大量质押、冻结,就需要提高警惕。”在上述业内人士看来,这一方面会向外界传递公司经营不善的信号,在一定程度上引起舆情危机,致使担忧情绪在消费者中蔓延;另一方面,一旦股东股权出现问题,导致股东权利被限制行使,可能会对保险公司的经营管理产生一定影响。

此外,华安财险在合规经营上也有欠缺。今年上半年,因未如实记录保险业务事项、虚挂代理人业务套取佣金、编制虚假财务资料、给予投保人合同外利益等多项违规行为,该公司多家分支机构连收罚单,合计罚没超270万元。

往前追溯,华安财险在2021年底还曾被开出一张255万元的大额罚单,创下当年保险业的最高处罚纪录。

记者:王莹编辑:姚惠