在经历2年多的煎熬后,养猪人终于又看到希望,生猪价格在年内一路走高。从今年2月份开始,外三元生猪价格一度触及20元/公斤,相比年初13.7元/公斤的低点,涨幅一度超过50%。8月下旬以来,生猪价格虽然有所回调,但仍保持在19元/公斤附近(最新为19.2元/公斤)。

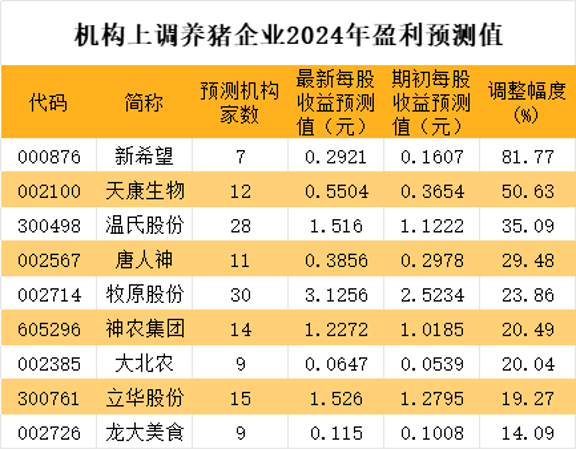

在猪肉价格走高的背景下,机构纷纷上调养猪企业的盈利预测。天康生物每股盈利预测从0.36元上调至0.55元,上调幅度达到50.63%;温氏股份、唐人神、牧原股份、神农集团的盈利预测均被上调超20%。

天康生物是西部地区最大的养猪企业,从机构预测公司2024年业绩来看,开源证券给出的预测值最高,预测每股收益达到1.1元。除了开源证券,包括民生证券、财通证券、国联证券、银河证券等多家券商对天康生物的预测较为一致,预测2024年每股收益均在0.5元上下。

销售金额创23个月新高

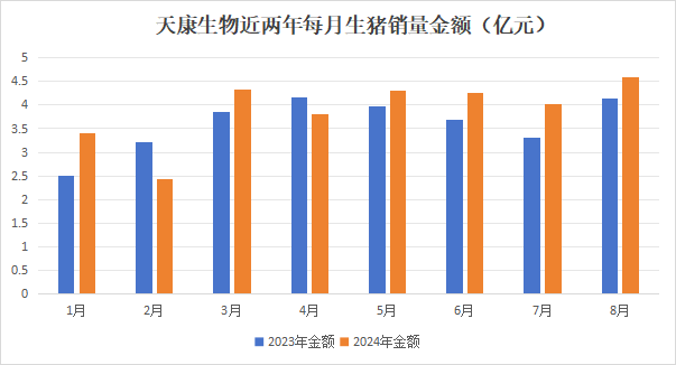

月度数据是窥探养猪企业经营情况的一个窗口。截至最新,天康生物已发布至8月的生猪出栏经营数据,前8个月公司销售生猪186.21万头,同比增长2.2%;累计销售收入31.10亿元,较去年同期增长7.69%。

值得注意是,7~8月天康生物销售收入同比均出现大幅增长,两个月累计销售收入同比增幅超15%,增幅远高于前8个月累计。这意味着,下半年以来,天康生物的营收增速在提高,这将反映在三季报和全年年报的业绩上。

从单月数据来看,从5月以来,天康生物已连续4个月生猪销售收入超过4亿元,尤其是8月份,销售收入达到4.58亿元,创2022年10月以来23个月新高。

8月单猪盈利超560元

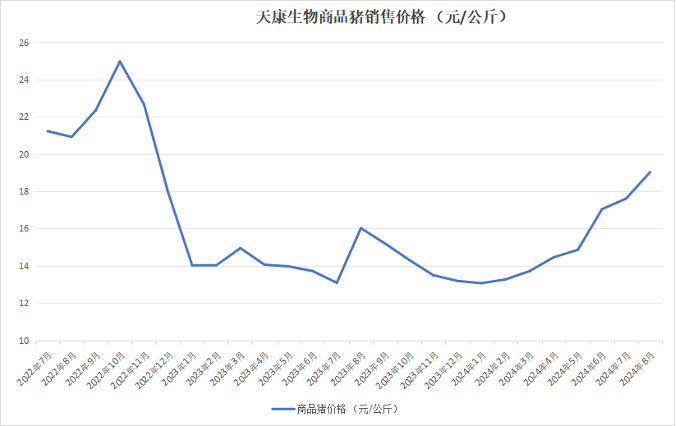

天康生物的生猪销售价格也在持续提高,8月销售价格达到19.03元/公斤,创2022年12月以来新高。从单月来看,今年1月是公司销售单价的最低点,此后连续7个月提高价格,最新价相比年初价提高了45.6%。

在生猪销售价格走高的同时,天康生物养殖成本大幅下降,根据公司在投资者互动易平台透露,公司8月养殖成本已下降至14.32元/千克,创多年来新低。

降低养殖成本是天康生物抵御猪周期的重要法宝。2022年,公司养殖事业部生猪养殖完全成本平均为17.3元/千克;2023年公司完成16.5元/千克的生猪养殖成本目标;今年一季度,天康生物养殖成本下降至15.99元/千克,二季度下降至15.15元/千克,7月份养殖成本破15元/千克。

对比天康生物的销售价格和养殖成本,今年3月每公斤生猪仍亏损1.61元,到5月份基本盈亏平衡,6月每公斤生猪盈利1.89元,7月盈利2.86元,8月盈利4.71元。可以明显的看出,天康生物近3个月单位生猪的盈利能力在快速提高。

根据天康生物历史出栏量数据,120公斤左右是公司肥猪出栏的平均值。以该数值计算,天康生物每头生猪销售毛利在8月达到565.2元,生猪销售合计毛利达到1.35亿元。

生产效率及出栏规模将双提升

天康生物进入养猪行业始于2008年,当年公司在新疆投建三家繁育基地,规模近万头母猪,同年,天康生物又在昌吉、玛纳斯和石河子尝试养殖小区租赁合作业务。2014年,公司决意布局华北区养猪业务(河南等);2019年,天康生物又布局西北区(甘肃)养猪业务。至2021年底,天康生物基本完成三大养殖片区(新疆、甘肃、河南)的布局。

截至目前,公司在新疆100万的产能已经全部建成,并形成完整的产业链体系;河南的100万头养殖基地也已经基本建设完毕;甘肃区域目前还处于建设期,已经建成70万头的产能,预计后期将实现100万头的产能。

按照天康生物年初制定的目标,公司今年的生猪出栏目标是300万头~350万头,相比去年的280多万头出栏量,将有大幅提高。

目前,公司拥有的能繁母猪数量较为稳定,一直维持在14万头左右。为完成公司定下的年初目标,公司不断更新种猪品种,提高生产效率。

PSY是养猪行业生产效率的重要指标,是指每头母猪年提供断奶仔猪数,是衡量猪繁殖性能的一个重要指标。根据天康生物披露的数据,公司PSY指标不断提高,今年一季度末PSY指标是24.12,二季度末达到27,7月份已经达到27.6。根据公司目标,今年内PSY指标将达到28。

公司价值与股价背离

与公司业绩背离的是,反观天康生物股价,自5月以来,累计跌幅超过30%。

以市盈率看,机构一致预测公司今年净利润将达到7.51亿元,以公司最新市值相比,预测市盈率仅为10倍左右。以市净率角度看,天康生物每股净资产4.8元,市净率仅为1.25倍左右。

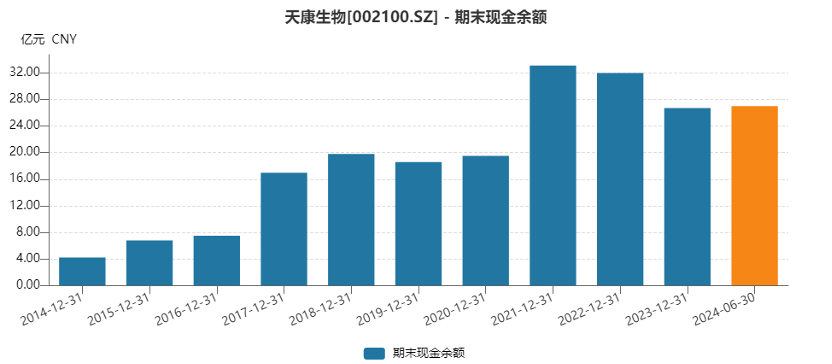

从财务角度看,天康生物经营稳健。以现金流来看,虽然在2022年和2023年猪肉价格大跌,公司经营性现金流依然稳定净流入,分别净流入3.28亿元和17.52亿元,且今年上半年仍保持流入状态,净流入金额为7.73亿元。

公司在手的现金也非常雄厚,2022年末现金及等价物余额为32亿元,2023年末为26.73亿元,今年上半年末为27.03亿元。近几年在手的现金均为历年来高位,雄厚的现金基础,保障了天康生物较强的抗风险能力,助力公司穿越猪周期。

此外,公司资产负债率保持极低位置,且近年来稳中有降,今年上半年末资产负债率为51.05%,相比2021年下降3.66个百分点。在养猪企业中,公司的负债率也排在较低位置,行业龙头牧原股份最新负债率为61.8%,温氏股份为58.94%,新希望更是达到72.98%。

作为传统型行业,天康生物持续加大研发投入,提高科技创新能力,2023年研发投入2.67亿元,在养猪行业排名第五,仅次于牧原股份、温氏股份、双汇发展等行业龙头。从纵向看,天康生物的研发支出也一直在增长,2020年仅为1.03亿元,3年时间公司的研发投入增长近160%。

目前,天康生物已形成了丰富的产品和技术储备,公司研发中心是“国家级企业技术中心”。公司生物制药业务坚持科技创新引领,分别在新疆、上海、江苏设立研发中心,连续3年每年产品研发与技术创新投入占生物制药业务销售收入的10%以上。

(文章来源:证券时报网)