窗外秋高气爽,A股市场可谓是火热异常。本周以来,随着降准、降息、降存量房利率的多重利好下,A股市场触底反弹,沪指重回3000点上方。

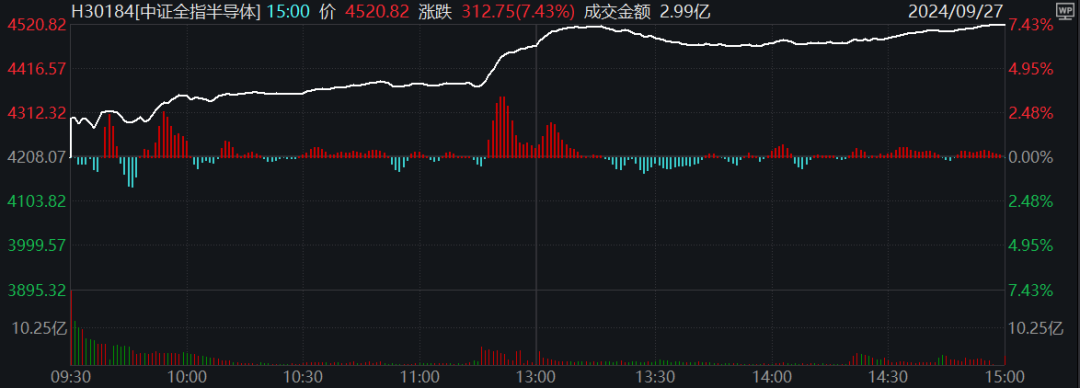

在这样的背景下,半导体板块表现亮眼,截至9月27收盘,中证全指半导体指数(H30184)收涨7.43%,反映出市场对于该板块的积极预期。

图片来源:Wind,2024.9.27

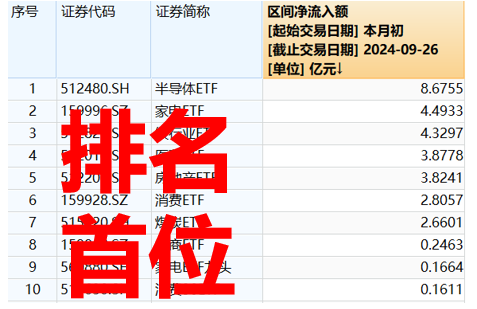

图片来源:Wind,2024.9.27半导体ETF(512480)受到资金的持续关注,截止9月26日,半导体ETF(512480)九月以来合计吸金8.67亿元,居行业ETF首位。

多重利好驱动,A股市场复苏

本周初,央行、证监会大招拉开了重磅政策出台的序幕,吹响了A股反攻的号角。央行宣布,近期将下调存款准备金率0.5个百分点,向金融市场提供长期流动性约1万亿元。此外,央行宣布创设两项结构性货币政策工具,支持资本市场稳定发展。第一项工具是证券、基金、保险公司互换便利,首期操作规模是5000亿元,未来可视情况扩大规模。多项重磅政策同步推出,A股市场开启全面反弹,为后市行情奠定坚实基础。

探长想说:在这样的背景下,半导体板块可谓是占据了大环境的“天时”和自身需求复苏的“地利”。在2024接下来的时间里,半导体板块值得期待!

AI应用终端入市,半导体需求复苏

半导体的回暖,离不开AI的应用逐步落地,提到AI应用,想必大多数人想到的第一个便是AI手机了。

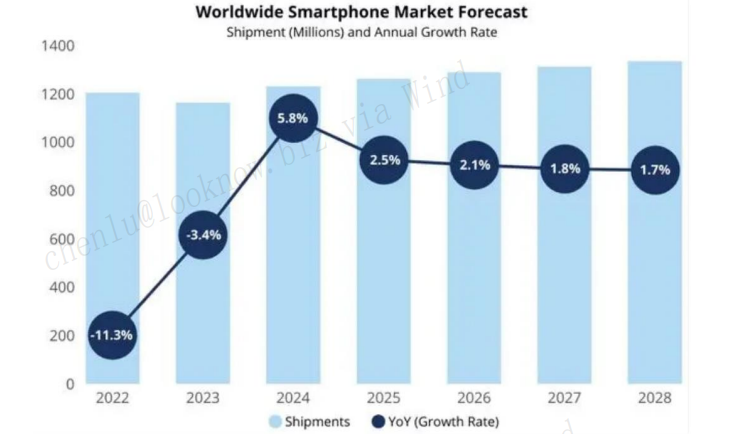

2024年将是AI手机爆发的元年,根据Canalys的预测,预计2024年全球智能手机出货量中16%为AI手机,预计2028年渗透率将快速提升至54%,并且受消费者对AI助手和端侧处理等增强功能需求的推动,2023-2028年AI手机市场年均复合增长率将达到63%。探长预计,这一转变将先出现在高端机型上,然后逐渐为中端智能手机所采用,端侧生成式AI作为更普适性的先进技术渗透整体手机市场的趋势。

在这样的背景下,IDC上调预测2024年全球智能手机出货量将同比增长5.8%。根据IDC的最新预测,预计2024年全球智能手机出货量将同比增长5.8%,至12.3亿部,而此前IDC的预测增长4%至12.1亿部。探长想说:高端市场开始接受AI智能手机,激发了人们对该行业的兴奋和新兴趣,也将为半导体带来新的驱动。

2022-2028年全球智能手机出货量及预期情况

数据来源:中原证券半导体行业月报:半导体行业24q2延续复苏趋势,关注24H2需求持续性

数据来源:中原证券半导体行业月报:半导体行业24q2延续复苏趋势,关注24H2需求持续性国产替代如火如荼,设备进口显著增长

而半导体的“人和”便是国产替代的逐步推动。随着AI发展的进程越来越快,我国半导体自主可控的需求就显得愈发重要。

根据中国海关总署发布的最新统计数据显示,2024年1-7月,中国半导体器件、集成电路、半导体设备进口额均同比上升。分项目来看,半导体器件进口金额152.6亿美元,同比上升3.0%;集成电路进口金额2125.8亿美元,同比上升11.4%;半导体设备进口金额259.3亿美元,同比上升44.6%;半导体硅片进口金额 14.2亿美元,同比下降 17.4%。

数据来源:华福证券电子行业周报:65纳米光刻机突破,半导体设备国产化提速

华福证券表示,AI芯片、高性能计算等领域的强劲需求持续推动半导体资本开支的增长,据半导体产业纵横转引SEMI数据,全球300mm晶圆厂设备支出预计2024年增长12%至820亿美元,2025年增长24%至1019亿美元,并在2026年达到1188亿美元的历史新高。在半导体景气回升、资本开支稳步推进,叠加海外对华先进技术严密管控的当下,半导体设备的自主可控具有十分紧迫的战略价值。

半导体业绩喜人,盈利能力改善

半导体板块的回暖其实并不仅仅体现趋势层面,如果我们具体到半导体销售业绩的话,从数据中也可见一斑!

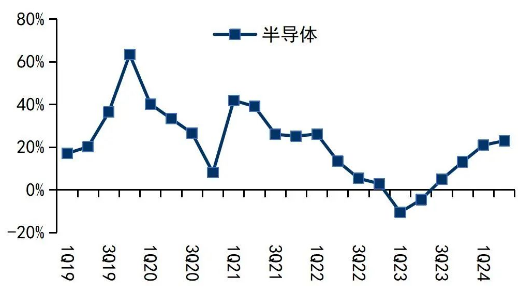

首先来看销售情况,全球和中国半导体销售额均连续三个季度实现同比增长。2024Q2全球半导体销售额同比增长18%,中芯国际、华虹半导体产能利用率环比提高半导体销售额:2024Q2全球半导体销售额为1499亿美元,同比增长18.3%,环比增长6.5%,连续三个季度同比增长。中国半导体销售额为453亿美元,占全球的30.2%,同比增长21.6%。

全球半导体季度销售额

中国半导体季度销售额

数据来源:【国信电子胡剑团队|半导体9月投资策略】7月半导体销售额达到历史次高

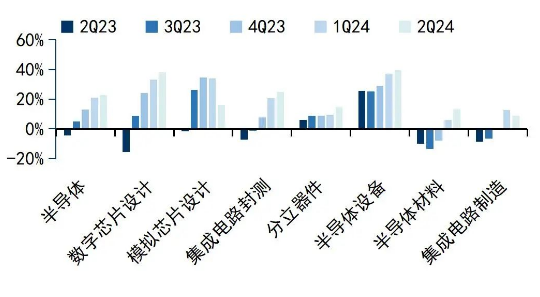

数据来源:【国信电子胡剑团队|半导体9月投资策略】7月半导体销售额达到历史次高从A股半导体公司业绩来看,整体收入连续四个季度同比正增长,整体归母净利润连续三个季度同比正增长,2024Q2盈利能力改善明显,毛利率和净利率均环比提高,其中数字芯片设计、模拟芯片设计、集成电路封测净利率同比和环比均提高,可见收入端改善开始传递到利润端改善。

半导体季度收入同比增速

半导体各子行业季度收入同比增速

数据来源:【国信电子胡剑团队|半导体二季报业绩综述】收入连续四个季度同比增长,盈利能力环比改善

数据来源:【国信电子胡剑团队|半导体二季报业绩综述】收入连续四个季度同比增长,盈利能力环比改善随着经济的复苏,以及利好政策的不断发布,半导体板块周期拐点愈发明显,无论是从相关公司的业绩表现,还是从整体的销售数据,都体现出整个行业迈向了一个新的台阶。在AI落地的叠加驱动下,整体半导体行业处于上行周期。半导体制造、封测等子板块在国产替代的发展下也实现了稳步增长。此外,自“国九条”和“科八条”发布以来,近期半导体行业并购重组趋于活跃,半导体企业国际影响力逐步提高,也进一步增强企业的市场地位和发展潜力。

展望未来,在AI应用逐步落地的背景下,半导体的需求高增有望带动产业进一步加速发展,而半导体国产替代趋势的推进,同样为我国半导体产业带来持续不断的驱动力,而降息降准等利好政策催化,A股市场流动性将得到进一步的放宽,未来经济有望不断向好,半导体预计将保持持续的增长势头。

对于我们投资者来说,指数化投资可谓是把握半导体投资机遇的便利方式。半导体ETF(512480)跟踪的中证全指半导体产品与设备指数(H30184.CSI),是市场上唯一一只追踪该指数的ETF产品,助力高效分享国内半导体行业增长红利;该产品今年以来日均成交额达9.24亿元,流动性持续占优,同时,ETF场内交易的灵活性,也可以让投资者尽可能快速切入行情。

数据来源:Wind,2024.1.1-2024.9.27

(转自:神探ETF)