本周最后一个交易日已经结束,2024年上半年已经收官。这半年间,A股依然起起伏伏。从“冰点”行情再到“反攻”再到震荡向下,3000点失而复得,再得而复失,以及各板块轮动加剧,走势分化明显,我们能从中看到什么呢?

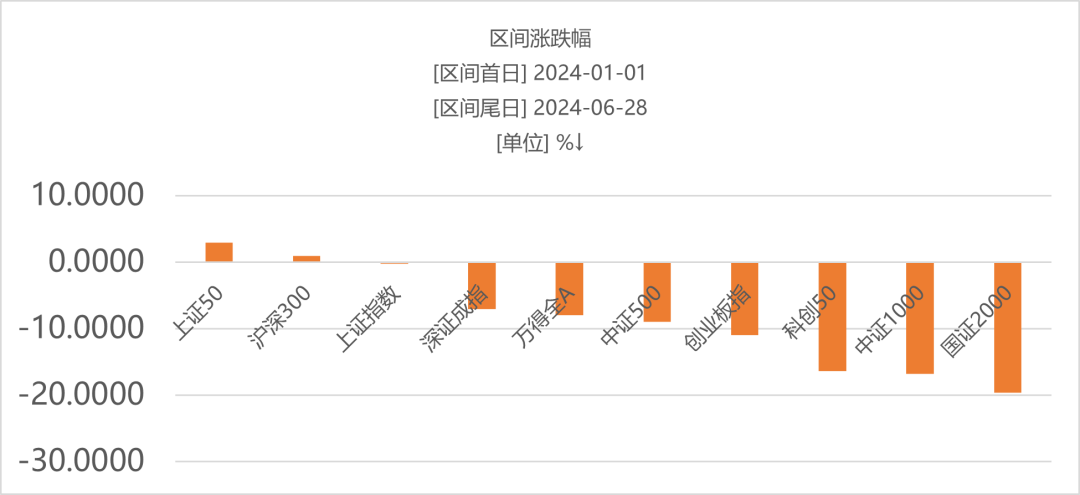

2024年上半年,A股主要市场指数表现分化,大盘股占优。上证50、沪深300表现占优,成长及小盘调整较多,创业板指、科创50指数、中证1000、国证2000的跌幅均在10%之上。新国九条”后,市场一度对于退市风险产生担忧,引发中小盘普跌。近期IPO重启,再度引发市场对于中小盘股的担忧,从而导致中小盘股下挫。

数据来源:Wind,截至2024-06-28,指数涨跌不预示未来表现

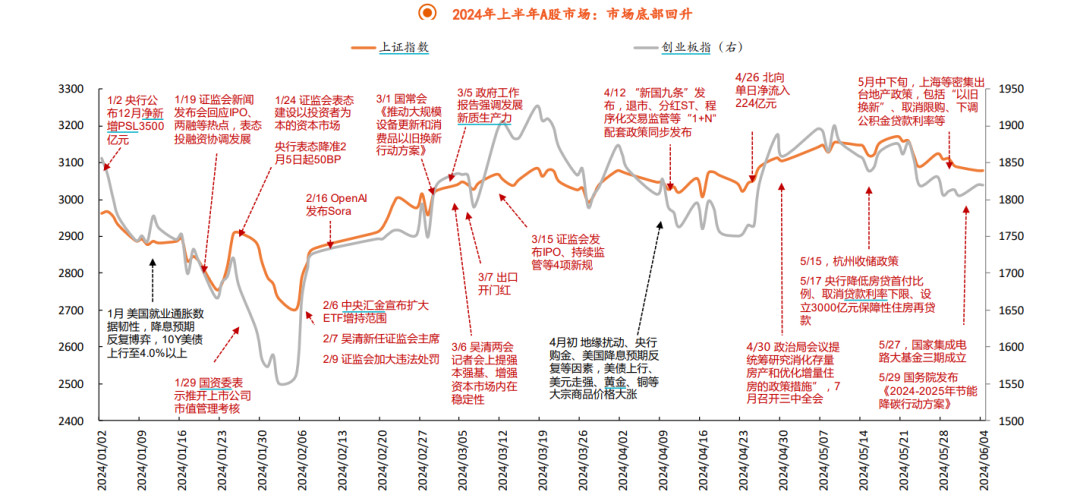

数据来源:Wind,截至2024-06-28,指数涨跌不预示未来表现复盘整体的市场,我们会发现大盘走势可以分为三个阶段:

1)1月1日-2月5日:开年指数延续下探,春节前沪指一度下跌至2700点下方。

2)2月6日至5月20日:超跌之后的市场迎来修复叠加各项重磅政策有利的催化,如新“国九条”、地产政策等等,市场出现向上修复。

3)5月21日至6月28日:部分金融数据不及预期叠加地产新政的经济效果尚在等待等因素,市场再度陷入了长达一个多月的缩量调整之中。

资料来源:平安证券《新格局、新产业、新价值 ——A股市场2024年中期策略报告》2024-06-17

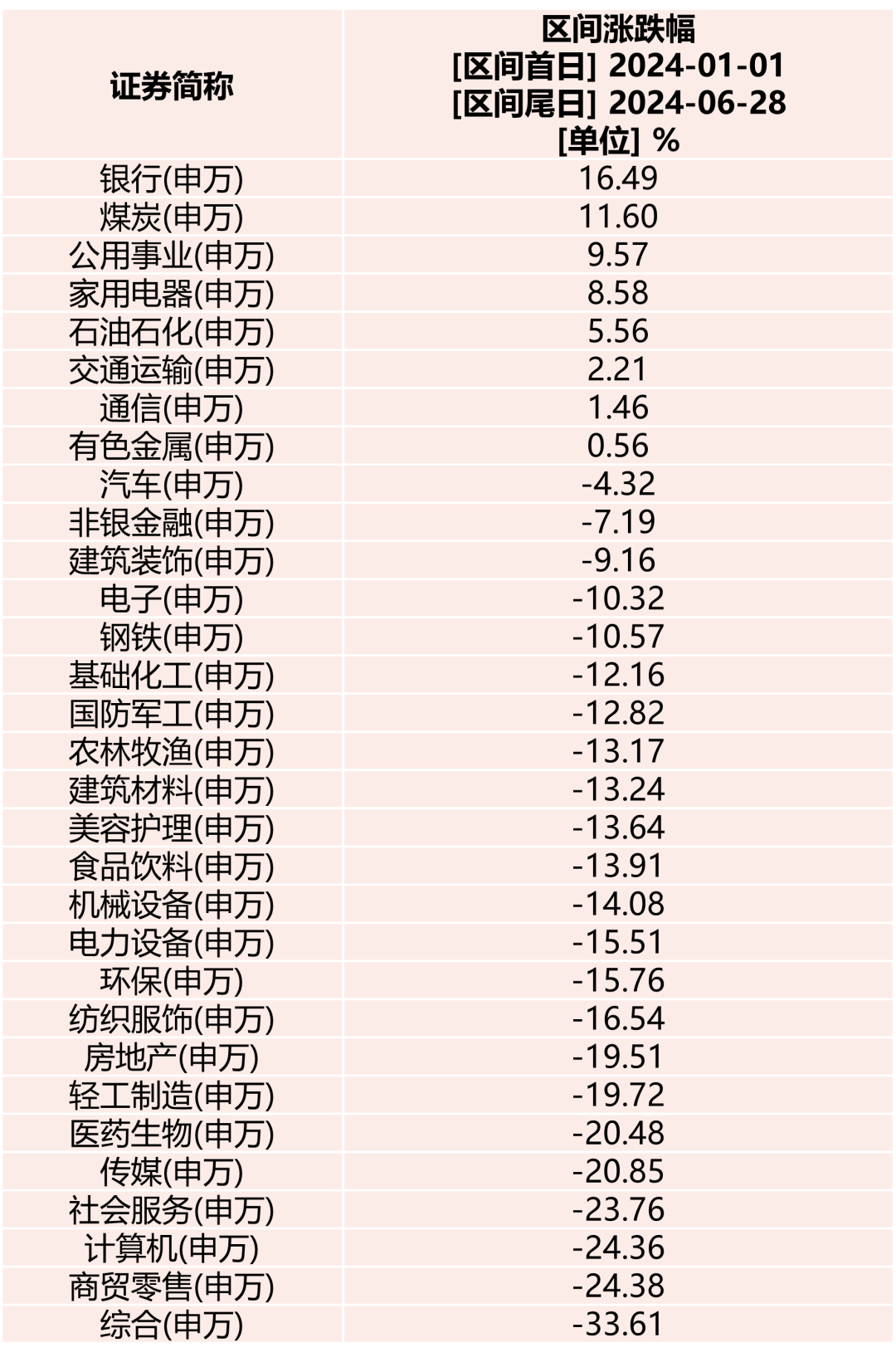

资料来源:平安证券《新格局、新产业、新价值 ——A股市场2024年中期策略报告》2024-06-17在行业上,上半年板块轮动加快,整体趋于电风扇行情。上半年在申万31个一级行业中,8个行业录得正收益,分别是银行、煤炭、公用事业、家用电器、石油石化、交通运输、通信、有色金属。

纵观上半年整体行情,红利风格的行业表现居前,可以分为两类:一是资源品涨价链,煤炭、公用事业、有色、石油石化;二是出口链如家电等。相比之下,TMT、医药生物、消费行业表现较弱。

数据来源:Wind,截至2024-06-28,指数涨跌不预示未来表现

数据来源:Wind,截至2024-06-28,指数涨跌不预示未来表现从今年上半年的走势中,我们可以看到两条线索:

第一,在红利板块不断走高之后,电子行业利好频出——国家对新质生产力的政策力度加大,国家大基金三期成立,全球半导体周期复苏叠加 海外某龙头个股业绩超预期等,驱动存量资金流向科创板块,“科特估”兴起,科创和红利板块开始交替轮动。

第二,虽然主要指数表现分化,但整体来看大盘、龙头风格成为A股重要的超额收益来源,市场交易定价或逐步回归基本面及大盘。

关于下半年,我们认为地缘冲突、美国大选日趋激烈、美联储降息路径仍有变数的情况下,外部不确定边际上升,红利资产具备避险属性。

以及,新“国九条”对上市公司全链条和市场交易的严监管,多维度构建价值投资的土壤,公司盈利质量、成长价值、债务水平等基本面因素将更为投资者所重视,这有利于提升资本市场的定价效率,优化资源配置并形成经济和股市相互促进的良性循环,价值投资或将回归。

在配置上,中期维度,A股仍然维持红利防守+科技进攻哑铃策略,近期的调整,给予了这类资产再一次配置机会,无论是红利指数还是人工智能指数均已跌回4月位置,或可逢低布局。美股在目前经济仍有韧性、降息流动性宽松可期大背景下,或可继续关注,景气方向主要在AI、创新药相关资产。固收方面,维持短债+中长期信用债基底仓配置思路。

在这个下半年即将开启,短期来看,变数仍存,面对疑虑,我们或许可以“多看少动”。但随着进入7月以后,国内重要会议的定调,以及改革政策的不断深化落实、效果显现,以及海外诸多事件下半年逐步“尘埃落定”,格局重塑。让我们一边持续关注,一边耐心地保持期待。