(来源:西部利得微资讯)

转自:西部利得微资讯

指数周周看

12.2 - 12.6

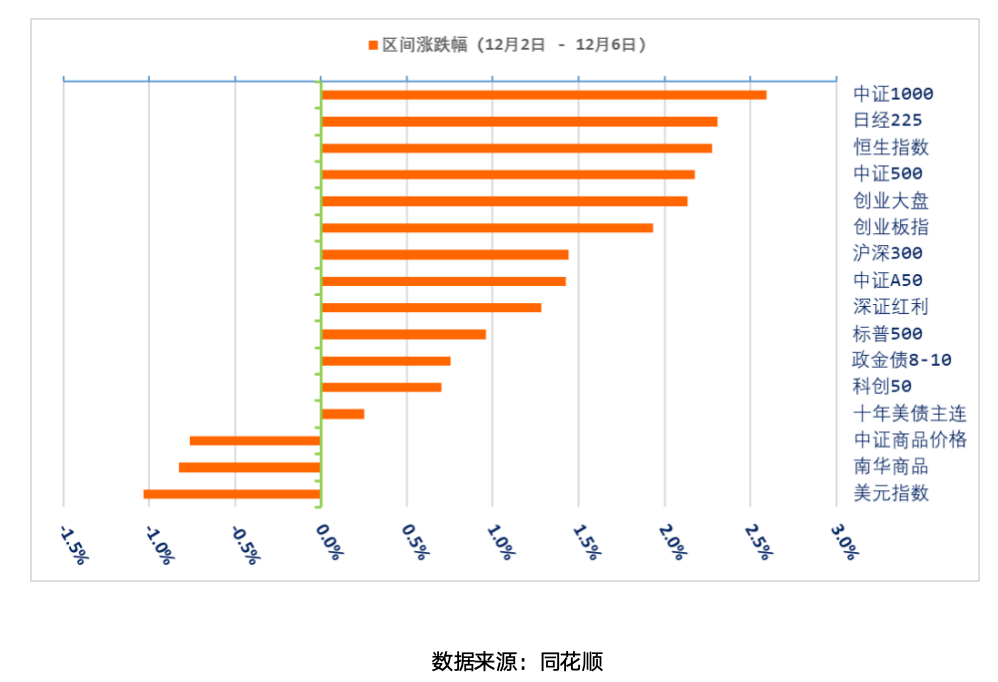

上周(12.2~ 12.6),美元指数继续回调,同时全球风险资产整体继续走强。

上周,A股继续反弹,沪深300指数上涨1.44%;同期,小盘股指数中证1000 和恒生指数;中证1000上涨2.59%,恒生指数上涨2.28%。

海外市场方面,美国标普500指数上涨0.96%,再创历史新高;美债10年期受降息预期驱动,再次上涨0.25%。

大宗商品走势基本平稳。

ETF市场:上周市场资金整体呈加速流入态势。股票型 ETF、跨境型ETF、债券型ETF实现资金净流入,商品型 ETF资金净流出。

宽基 ETF:资金总体净流入240亿元,中证A500指数继续展现出强劲势头,其对应的ETF净流入达208亿元,其次是中证1000、创业板指数;而净流出靠前的是沪深300、科创50、上证50指数。

主题/行业 ETF:资金总体净流出13.7亿元,科技板块依然吸引较多的资金流入。其中半导体、机器人、消费电子、医疗器械与服务板块净流入居前;电池、券商、食品饮料、房地产等板块资金净流出。

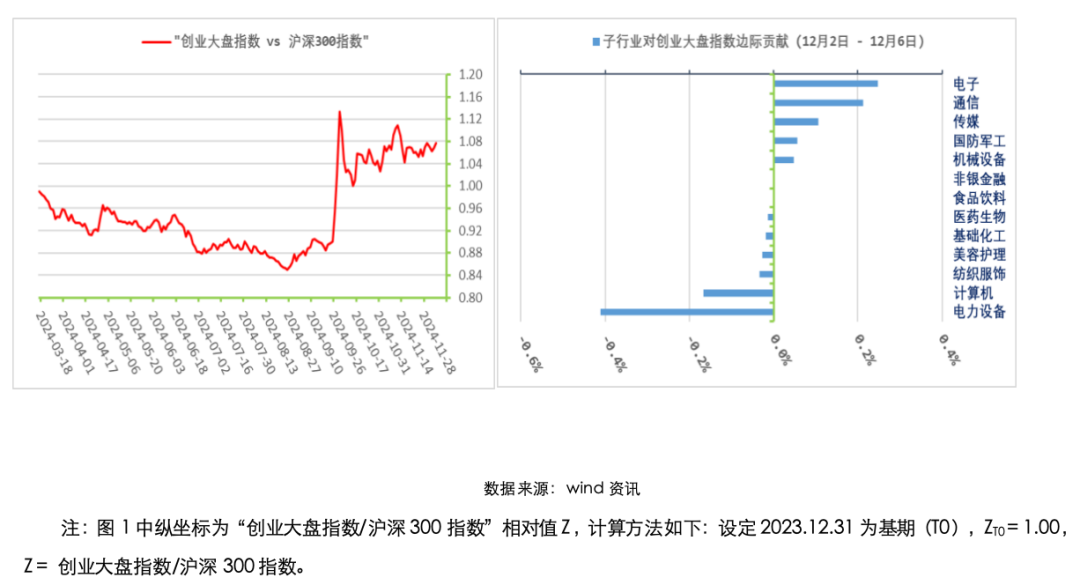

上周创业大盘指数上涨2.14%,继续领先沪深300指数。参见下图(1)“创业大盘指数vs沪深300指数”。

细分行业方面,从上图(2)“子行业对创业大盘指数边际贡献”图,显示了报告期(12.2~ 12.6)内,对创业大盘指数正向贡献较大的行业(申万行业指数)主要是电子、通信、传媒;而负向贡献的主要行业是电力设备、计算机等。

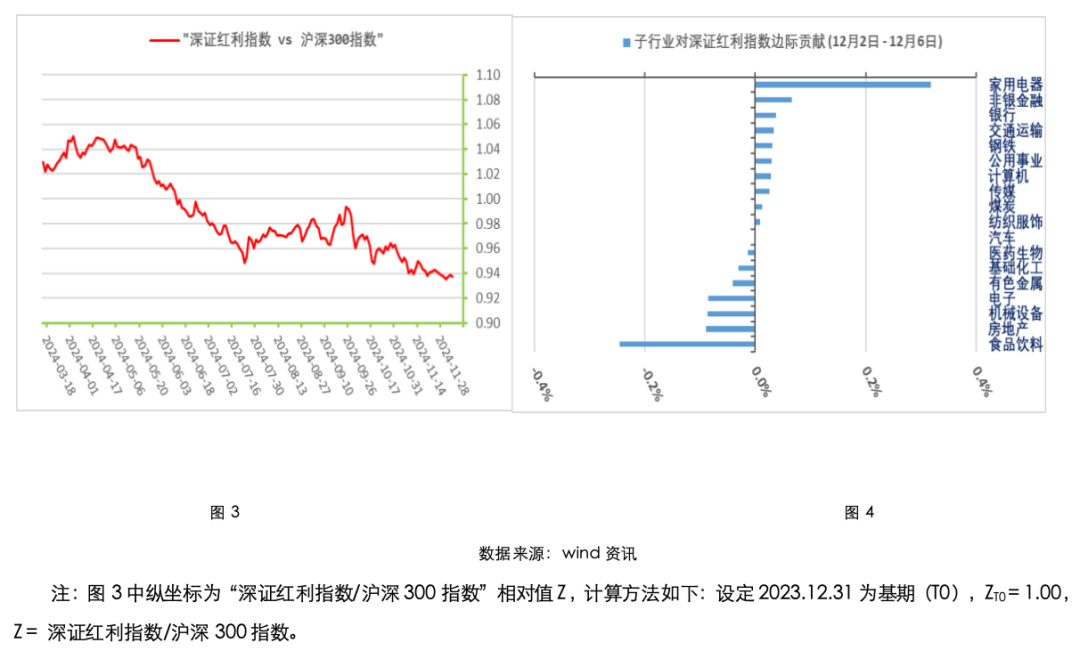

上周深证红利指数上涨1.28%,继续略输于沪深300指数;观察一段时间以来走势,特别是9月底以来,深证红利指数弱于沪深300指数的趋势比较明显,反映出投资者在上涨趋势预期下对于红利类资产兴趣减弱,而相应的,对于成长类资产可能兴趣更佳。参见下图(3)“深红利指数vs沪深300指数”。

细分行业方面,从上图(4)“子行业对深证红利指数边际贡献”图,显示了报告期(12.2~ 12.6)内,家用电器、非银金融等细分行业领涨指数,表现落后的细分行业主要是食品饮料、房地产等。

数据来源:Wind,截止时间2024年12月6日

风险提示:本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议。以上观点、意见,仅为对宏观经济政策、相关行业发展动态等相关问题的看法,西部利得基金管理有限公司(以下简称“本公司”)或本公司的相关部门、雇员不对任何人使用文件中内容而引致的任何损失承担责任。本公司在本文件中的所有观点仅为本文件成文时的观点,有权对其进行调整。本文转载或引用的第三方报告或资料,仅代表该第三方观点,并不代表本公司的立场,本公司不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有说明,本文件的著作权为西部利得基金管理有限公司所有。未经本公司的事先书面许可,任何个人或机构不得将此文件或任何部分以任何形式进行复制、修改、发布、转载,或对本文件内容进行任何有悖原意的删节或修改。基金有风险,投资须谨慎。