(来源:财通基金)

新“国九条”1+N政策体系配套举措之一,“并购六条”《关于深化上市公司并购重组市场改革的意见》在9月24日深夜火速出台。近日来,多地相继出台支持上市公司并购重组的相关政策。“发令枪响”,这对定增市场将带来哪些直接影响和长期影响?本期《再识定增》将聚焦“并购重组”的话题。

我们认为,“并购六条”和近期主要政策脉络一脉相承,着重强调了三个方向的趋势:一是支持上市公司向新质生产力方向转型升级,二是鼓励上市公司加强产业整合,三是进一步提高监管包容度。

复盘历史,可以看到并购重组及借壳上市监管方面一度政策收紧,政策收紧的情况在2019年之后逐渐开始缓慢恢复。但直到9月24日火速出台的《关于深化上市公司并购重组市场改革的意见》发布,有望为并购重组市场重新注入活力。此次“并购六条”与2013-2015年阶段的并购重组政策不同,是一系列组合政策的重要组成部分,会有政策连续性。

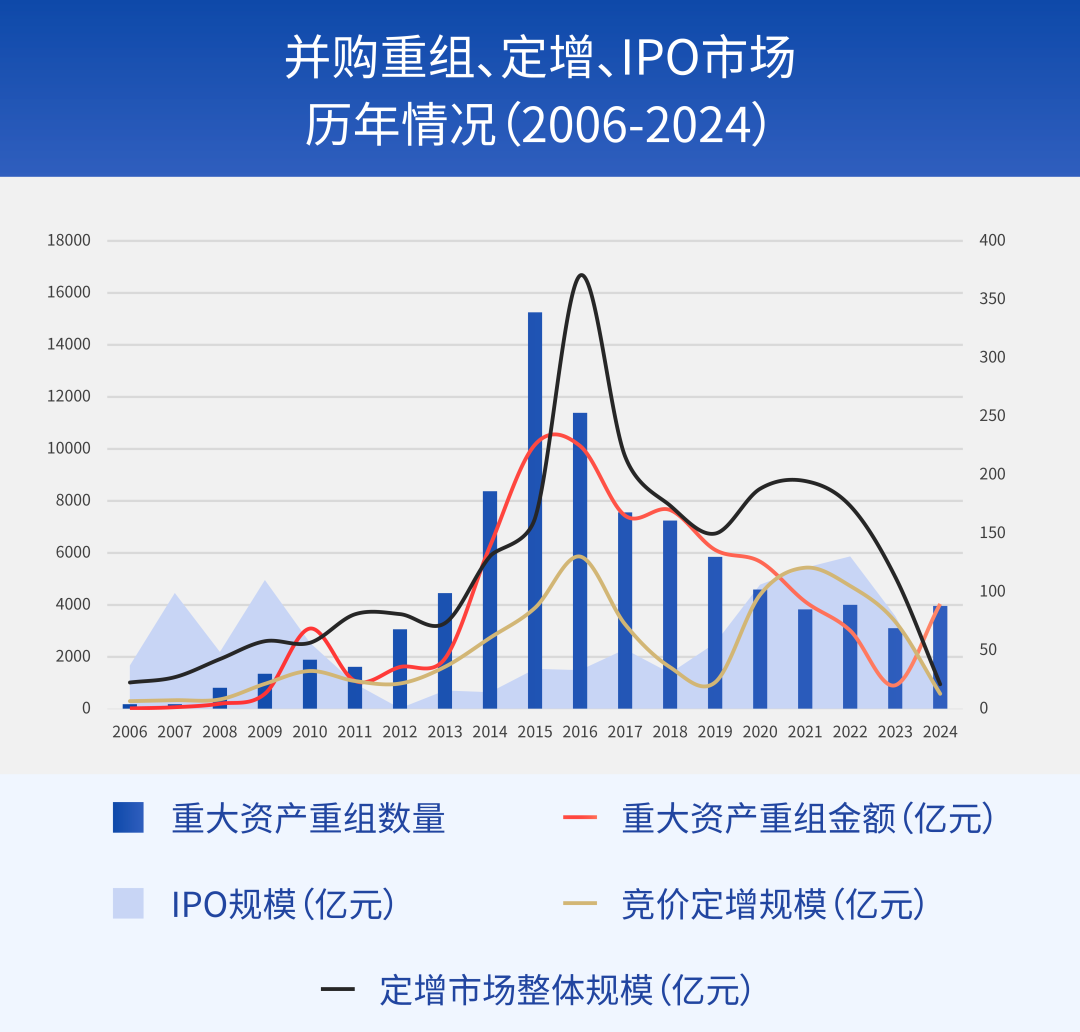

历史数据显示,我国资本市场并购重组与IPO呈现一定的”跷跷板“效应,并购重组的活跃亦有效助于A股市场的潜力激发,并有望带来数量可观的优质重组配套融资项目,进一步丰富了定增折扣资产的供给。

数据来源:Wind,2006.01.01-2024.09.30,左轴规模(亿元),右轴为数量(个)

数据来源:Wind,2006.01.01-2024.09.30,左轴规模(亿元),右轴为数量(个)我们认为,活跃并购重组市场对于促进资源有效配置、推动产业整合和提质增效具有重要意义,产业并购也会是成熟资本市场的必经之路,A股市场有望在新一轮的资源配置中更好发挥专业优势,进一步助力金融强国建设。市场结构进一步优化为投资人提供了更好地参与环境,无论是一级半还是二级交易都有了更多的优质项目供给。重组配套融资项目也伴随并购的活跃不断涌现,定增投资也拥抱着巨大的机遇。定增市场投资人可以通过配套融资参与到优质并购交易中,过往稀缺的交易机会有望更多地呈现给市场,对一二级市场投资者均具备较大的吸引力。

在IPO释放速度仍然比较低的环境下,“并购六条”可能成为本轮市场行情和定增行情的有利推手和催化剂之一。上市公司通过并购重组实现产业整合或多元化战略,有望提高资产质量、提升经营效率、提升估值空间,从而提高投资价值。在这个过程中,伴随A股并购重组进入活跃期,并购重组正在成为市场重要的主题。定增市场投资者可以通过配套融资参与到优质并购交易中,进而有机会共享优质并购重组估值提升和投资价值提升的市场红利。Wind数据显示,今年以来截至9月末,披露并购重组相关公告的上市公司已达183家,相较去年同期的97家显著增加。本轮并购重组,政策引导的重点方向既包括支持新质生产力企业的纵向并购整合,也包括支持传统行业和头部企业的横向并购。

更多关于新定增市场的洞察

尽在《定增市场全景报告(2020-2024)》

风险提示:市场有风险,投资需谨慎;文中提及行业、板块不构成任何投资推介,文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。基金投资需谨慎,请投资者充分阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等法律文件。定向增发的投资情况并非投资组合的投资情况,定向增发的盈利情况并非投资组合的实际盈利情况。定向增发的盈利情况仅为公司根据历史数据,假设限定条件统计和计算出来的结果,但投资组合的实际投资业绩受证券市场走势、定向增发项目的参与、获配和变现情况,其他投资标的损益、运营成本等因素影响,与定向增发的投资情况存在明显差异,亦存在定向增发投资盈利,但投资组合发生亏损的可能性。定增过程存在一系列特有风险,如股价波动风险(锁定期内及锁定期届满后)、锁定期风险、展期风险、投资顾问或财务顾问风险、集中度风险以及不能灵活调整组合的风险。历史平均折扣不对个股情况、最终收益及未来情况构成任何保证。定增量化对冲策略需关注策略模式失效风险,使用“风险配平组合”存在不能有效复制指数的风险,且构建“风险配平组合”过程以及与采用股指期货对冲之间存在时间差,需要承担股票市场波动的风险。定向增发的投资情况并非投资组合的投资情况,定向增发的盈利情况并非投资组合的实际盈利情况。定向增发的盈利情况仅为公司根据历史数据,假设限定条件统计和计算出来的结果,但投资组合的实际投资业绩受证券市场走势、定向增发项目的参与、获配和变现情况,其他投资标的损益、运营成本等因素影响,与定向增发的投资情况存在明显差异,亦存在定向增发投资盈利,但投资组合发生亏损的可能性。历史平均折扣不对个股情况、最终收益及未来情况构成任何保证。