(来源:万得基金)

港股市场今年多次成为资本关注的焦点。自4月中旬开启的升浪,港股跑赢全球主要市场,一时间风头无两;“924政策组合拳”带动中国资产全面拉涨,恒指一度在全球关键指数中排名第一(指数分类来源及数据来源:Wind)。

随着美大选尘埃落定,特朗普2.0时期的关税贸易保护措施,以及对我国高端制造和科技领域的限制,将会如何影响港股市场在未来一年的表现?当前阶段港股是否还具备投资价值?

华夏基金数量投资部高级副总裁鲁亚运先生12月8日,与投资人同台探讨了“被低估的港股市场”。一起来回顾现场精彩洞见↓↓↓

华夏基金数量投资部高级副总裁 鲁亚运

华夏基金数量投资部高级副总裁 鲁亚运01

特朗普当选对港股后续走势有何影响?

特朗普的政策主张主要涉及对内减税、对外加税、收紧移民,在利好企业经营、刺激国内消费的同时,也抑制了外来的劳动力供给和商品供给,可能抬高物价和居民生活成本。

首先,港股市场更多是大众消费品以及一些互联网公司,这使得港股受到关税贸易的冲击会小一些;第二,特朗普的关税政策可能导致美国通胀重新抬头,从而重新加息,这意味着海外流动性的宽松趋势放缓,外资流入新兴市场的动力减弱,而港股市场外资机构交易占比高,可能受到一定影响;第三,港股市场中,科技、互联网企业比较多,而且近年来国家对自主可控板块、国产替代领域的决心比较大。当特朗普上台以后,反而有可能加速国产替代、自主可控的进程,这是港股的机会。在发展新质生产力、大力支持新兴产业的政策背景下,港股科技板块的国产替代、自主可控板块也有望得到更多发展机会。

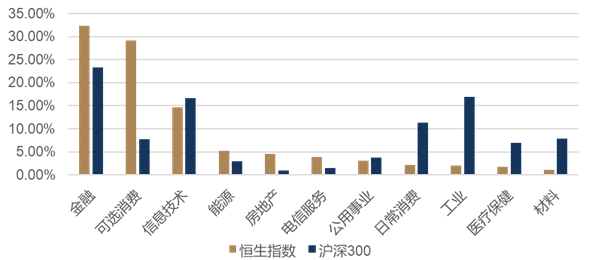

图表:恒生指数与沪深300行业结构对比

图表:恒生指数与沪深300行业结构对比未来如果配置港股的资金流入的趋势大于外资撤出的趋势,这将是大家比较好的配置时间点。

02

港股目前是否低估?如果错过之前的涨幅,目前还能不能介入?

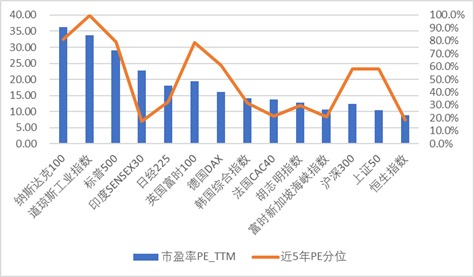

截至2024/11/28,恒生指数PE(TTM)为8.74x、PB(LF)为0.90x,仅位于过去10年的12.88%、11.83%历史分位。恒生科技指数PE(TTM)为20.81x,位于过去10年的9.33%历史分位。

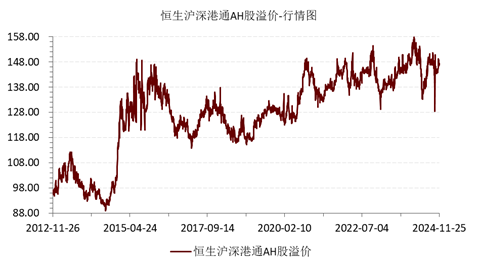

横向比较,港股在全球资产中估值优势明显。恒生指数市盈率显著低于美股、欧洲、日韩及印度越南等新兴市场,优势明显;相对于A股,AH股溢价亦处于高位,截至2024/11/28 AH股溢价高达148.5。

图表:恒生指数在全球资产中估值优势明显(截至2024/11/28)

图表:恒生指数在全球资产中估值优势明显(截至2024/11/28)低估值使得港股股息率更具吸引力。截至2024/11/28,恒生指数股息率4.2%,位于近10年的89%历史分位,仍具备较高的配置性价比。

真实的港股估值比我们看到的还要低。如果把现在的恒生指数和五年前、十年前进行对比后会发现:2018年之前恒生指数以金融、地产、消费,相对估值偏低的成分股作为主要的核心权重;而现在恒生指数的很多权重股是互联网公司、金融、地产、消费。拿当前互联网成分比较高的恒生指数跟五年前、十年前金融、地产含量比较高的恒生指数相比,比较出来的PE、PB是有失公允的,恒生指数的估值要更低一点。

近期港股出现调整,估值吸引力进一步大大提升,反而给大家提供了比较好的布局时间窗口,大家可以更加乐观地对待这种调整,这给大家提供了通过指数化布局港股的机会。

从估值整体来看,港股当前位置仍具备较强的安全边际,仍处在具有配置性价比的介入阶段。

03

港股资源股(煤炭、石油、有色金属等)近年经历了较大涨幅,如何看待其后续走势?投资人该及时获利了结吗?

资源类股票主要受到两方面的影响:一方面是宏观经济和行业周期的影响,另一方面是其具备高分红、高股息的属性。

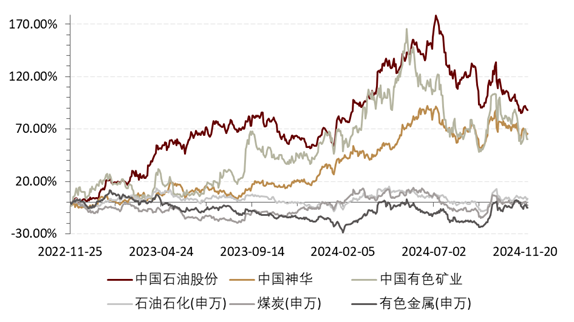

图表:港股资源股经历了较大涨幅,注:所述内容不构成个股推荐

图表:港股资源股经历了较大涨幅,注:所述内容不构成个股推荐从宏观经济来看,资源品走强背后一是全球制造业复苏激发资源品需求改善的预期。第二,今年美联储结束加息并开启降息周期也是正面影响。

当存款利率到了比较低的水平后,港股的高股息资产性价比又再次提升,大家的配置愿意会增加。这两方面的因素驱动了港股资源品的上涨。

资源股后续展望:目前美国经济仍保持较强势头,软着陆确定性高;国内方面,在政策加码、地方政府发债速度加快的背景下,有望迎来更多项目开工带动资源品需求的释放。需要注意的是,特朗普当选后其政策主张利好强美元,可能对资源品价格形成一定压制。综合考虑各方面影响,资源品明年仍有上行空间,但节奏仍需观察。

投资者可综合考虑自己的风险偏好、投资收益以及投资目的,衡量是否获利了结。对于投资目的偏向波段交易的投资者,周期股股价呈现往复波动、中枢抬升趋势不明显,若投资收益已达到自己满意的区间、想要少承担一些波动和风险,则可考虑降低仓位;对于投资目的偏向获取股息分红的投资者,央国企资源股龙头经营稳健、现金流充沛,分红的意愿和能力均较强,可考虑继续持有。

04

如果想参与港股红利资产的配置,有什么投资建议?

首先,中国香港市场每年的分红+回购金额是远远超过融资金额的,天然使得港股市场相较于A股市场是较好的红利投资场所。

第二,存款利率、货币市场基金、国债收益率均向下,红利类资产会越来越被大家重视。

第三,投红利,A股和H股的股息率存在差异,即使算上红利税,打折下来以后H股整体的股息率的水平还是要比A股高几十个BP,港股税后的股息率还是有价值的。

第四,投港股的红利和高股息的资产,需要关注分红的可持续性。