财联社10月17日讯(编辑 李响)在近期债市大幅调整期间,10年期国债从9月底触及2.0%后反弹至9月29日的2.26%,步入10月后逐步走暖又进入2.1%下方,债市的调整也引发券商资管产品赎回压力增大,不少券商营业部忙着置备流动性,引起市场的广泛关注。

赎回压力可控,部分券商资管产品收益仍良好

某券商资管投资负责人对财联社表示,近期产品赎回压力来自两方面。其中负债端,股债跷跷板效应比较明显,尤其是主要面向公司自己客户销售的产品,客户中有不少老股民,国庆前后赎回较多,此外在资产端,本次公募基金和券商资管因为负债端的压力,普遍都存在卖债应对流动性的需求,造成了信用债、尤其是弱资质、长久期信用债一定程度的踩踏。

“不过赎回冲击主要集中在国庆节后第一周。第一周股市调整后,目前情况已经好转很多了”,上述负责人表示。

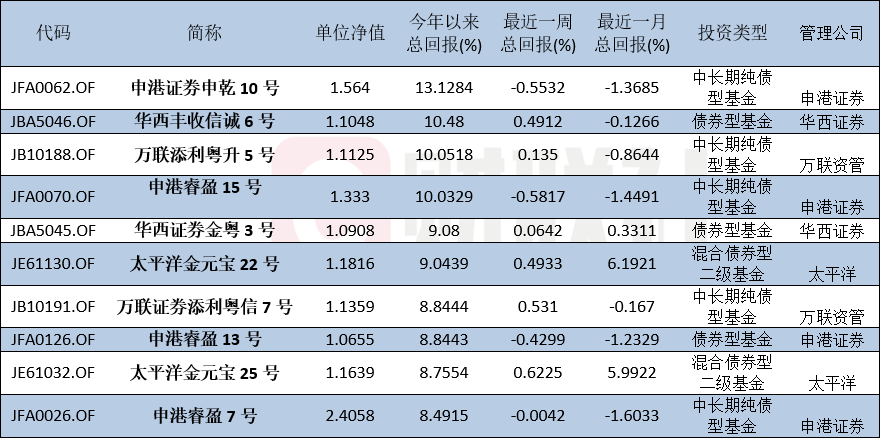

财联社据Wind数据统计,截至10月17日,今年以来债券型券商资管类产品中表现最好的申港证券申乾10号(JFA0062),今年以来产品总回报已高达13.13%,此外回报率超10%的还有3只,分别为华西丰收信诚6号(JBA5046)、万联添利粤升5号(JB10188)和申港睿盈15号(JFA0070),产品收益达到10.48%、10.05%和10.03%。

图:截至17日券商资管产品收益前10

数据来源:Wind,财联社整理

数据来源:Wind,财联社整理不过,即便收益率处于头部的产品,在近期债市大幅调整中,表现也不尽相同。财联社注意到,若剔除10月来未更新的净值数据,申港证券管理的资管产品收益率普遍较好,其中有23只产品位列前50。

市场人士分析指出,一般而言,机构客户占比高的,冲击比较小;个人客户占比高的,冲击比较大。不过由于多数券商资管都是私募性质,市场数据不好获取,但可以肯定的是,当前赎回影响并不深远,主要是客户调整资产配置流动性的需要,在信用债市场还没有明显好转之前,预计各家管理人为了应对后面可能的流动性压力,会存在调整持仓结构,缩短久期的操作,短期来看,流动性的要求会高于收益。

债券型券商资管产品持续增加,累计份额已超8000亿

据法询金融团队统计,由于2024年9月以前债市走出牛市行情,券商资管趁机新发固定收益类产品,加之银行手工补息被禁止,流出资金风险偏好较低,券商资管固收类产品得到青睐,目前券商资管债类资产投资占比已达到85%。

Wind数据显示,截至10月17日,存续的券商类资管产品数达到9936只,累计份额已突破1万亿份。其中债券型基金和混合型基金为绝对主力,债券型基金存续数量7210只累计份额超8000亿份,占比已接近79%。

今年以来,债券型基金发行仍相对较快,截至10月17日,已累计净新增发行超1500只,累计净新增规模超650亿份。细分品种来看,中长期纯债型基金增幅最大,达到109只,短期纯债型基金增幅最慢,仅净新增34只。

业内人士对财联社表示,券商集合资管的投资偏好集中在信用债,自今年4月以来监管层面对手工补息等高息揽储行为进行严格整改后,大量银行表内活期存款流入资管市场,券商资管市场规模再度出现明显增长,其中固收类集合资管计划构成了主要增量,在9月前的债牛行情中收益非常“炸裂”,市场中位数都在5%左右,部分产品收益更是在10%以上,“加久期上杠杆的不少,市场的利率风险也在上升”。

中信固收团队认为,债券型券商资管产品与债券基金配置类似,通过大量配置中等期限的信用债和长期限利率债进行灵活交易,随着大部分重仓债券的估值收益率已压缩至低位,较难获取超额收益,在债市后续回暖下,券商资管或将继续提升久期偏好,同时对交易策略的积极性也将逐渐提升。