大消费板块全线走高,白酒、乳业、食品方向涨幅居前,酒鬼酒、洽洽食品涨停。

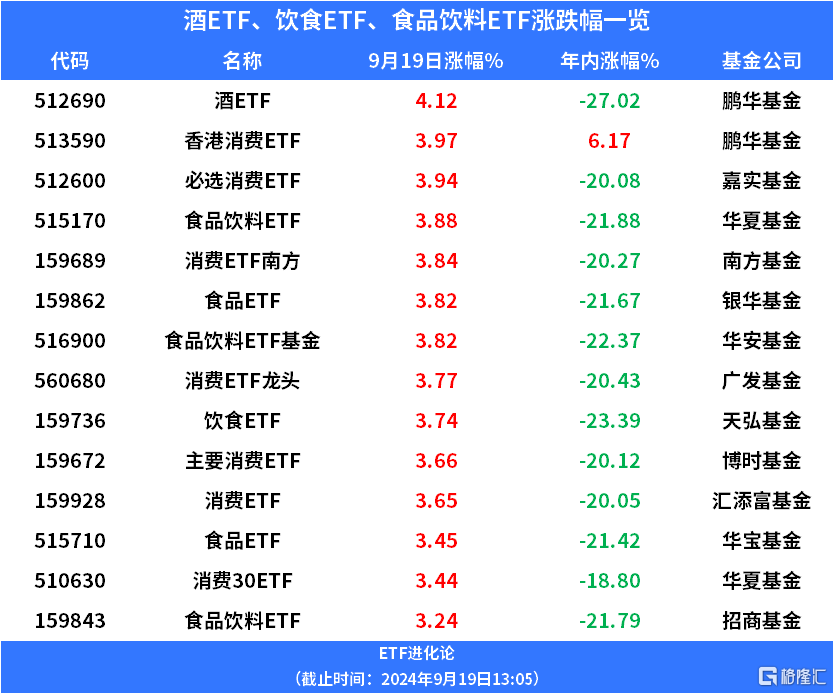

ETF方面,鹏华基金酒ETF涨超4%, 鹏华基金香港消费ETF、嘉实基金必选消费ETF、华夏基金食品饮料ETF、南方基金消费ETF南方、银华基金食品ETF、华安基金食品饮料ETF基金、广发基金消费ETF龙头、天弘基金饮食ETF、博时基金主要消费ETF、汇添富基金消费ETF、华宝基金食品ETF、华夏基金消费30ETF招商基金、食品饮料ETF涨超3%。

据国家统计局,2024年8月份,社会消费品零售总额38726亿元,同比增长2.1%。按消费类型分,8月份,商品零售额34375亿元,同比增长1.9%;餐饮收入4351亿元,增长3.3%,其中限额以上单品商品零售额转负至同比-0.7%,是拖累社零增速的原因。分产品看、8月粮油食品类、饮料类、烟酒类分别同比+10.1%、+2.7%、+3.1%,饮料和烟酒类增速环比今年前7个月有所回落。

从白酒价格来看,数据显示,茅台批价9月来有所回落,尤其整箱价格,与前期的发货节奏以及产品结构有关,渠道反馈公司主要以6瓶整箱发货为主,由于礼品等场景减少,预计需求承压,价格回落。五粮液8代批价保持在940元左右,经销商已按新价格打款,全年综合成本预计980左右,动销相对稳定,有刚需支撑,同时1618产品在较大的渠道和终端政策支持下增长较快。全国化次高端品牌,汾酒青20和剑南春有刚需支撑,但价格有压力。区域性品牌表现分化,各地均有不同程度消费降级趋势,能卡位在当地主流价格带并成为畅销产品的企业,表现相对占优。

从白酒板块基本面看,白酒中报分化加剧,报表风险逐步释放。整体来看,一方面,白酒行业收入降速但依旧具有韧性,行业内公司分化加剧,其中高端酒增速稳健,地产酒略有分化,次高端增速下滑,另一方面,报表质量不如以前,如现金回款、合同负债、应收票据/应收款项融资等指标均或有不足,报表风险逐步释放,高端酒方面,贵州茅台Q2收入、利润增速分别为17%、16%,五粮液Q2收入、利润增速10%、11%,两大香型龙头增速表现稳健,前瞻指标优异;泸州老窖Q2收入、利润增速为11%、2%,因税收等原因利润增速低于收入增速;茅五泸表现稳健。

华金证券认为Q2白酒企业面对宏观环境的压力下,依旧具有韧性。

对于白酒板块,德邦证券表示,受宏观经济影响,行业整体需求仍有压力,但头部集中、分化加剧的大趋势不变。在二季度降速承压后,中秋期间需求进一步承压,企业表现分化,头部酒企相对占优,后期企业或将面临下调全年及来年目标的压力。从中长期看,当下增长速度不是最为重要的,企业的战略定力和执行力更加重要,维持良性健康的渠道质量,才能在行业重回上行周期阶段更具增长弹性。结合潜在分红水平和中长期的结构性空间,头部公司具备性价比和长期投资价值。

德邦证券认为,大众品Q2业绩普遍承压,但头部企业二季度普遍进行了库存去化,对乳制品、调味品和部分食品公司,预计Q3收入会呈现环比改善,但Q4的持续性还要验证。双汇发展受益猪价Q3环比上涨,屠宰及冻品业务预计盈利改善,带动整体盈利环比改善,具备高股息防御属性。