导语:淡季深入,棉纺市场表现更为冷清,纺企后续订单匮乏,新棉销售缓慢,花纱价格继续重心下移,市场悲观心态蔓延,纱市难言乐观。

成本固化支撑减弱 花纱价格继续下挫

随着新棉采收进入中后期,各地加工成本也逐步明朗。因南疆机采收购晚于北疆,成本低于北疆,集中在16000-16500元/吨,北疆成本集中在16500-17000元/吨,部分早期收购量大的轧花厂成本预计更高。随着新棉成本固化,市场也逐步聚焦于下游纺织行情,当前纺企依旧订单稀缺,棉花需求疲软,新棉销售不畅,花纱期价再次大幅下挫,纱价跌价幅度更大。在下游负反馈持续的情况下,新棉成本固化后支撑减弱。

外销订单不佳 棉纱库存高企

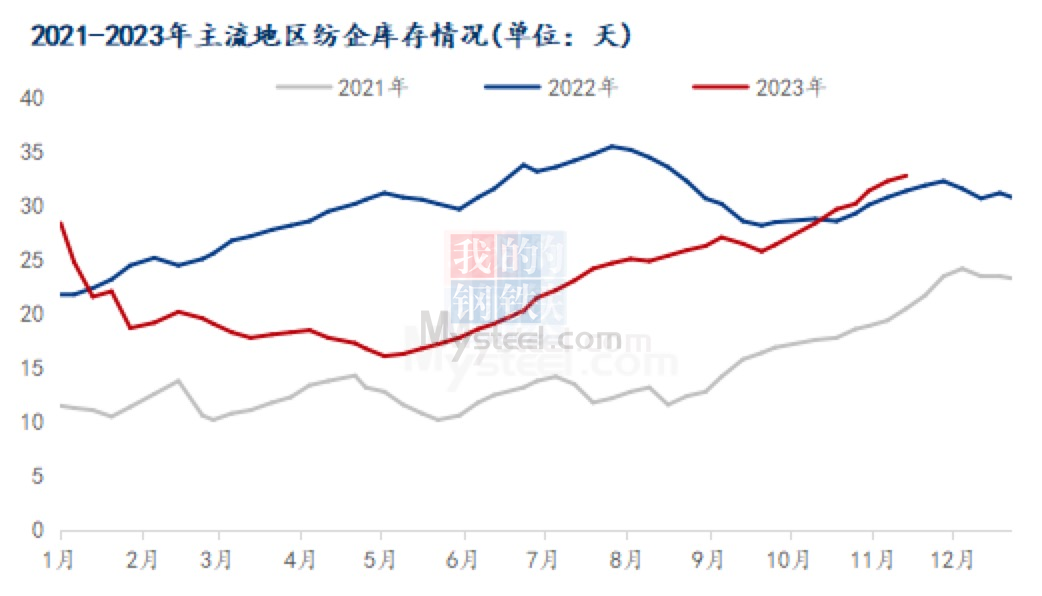

据海关数据显示,10月我国纺织服装出口1648.8亿元,同比下降8.6%,环比下降12.5%,受海外主要消费市场需求不振和地缘冲突影响,10月我国纺织服装出口走弱。由于国内终端纺织服装消费还是出口为主,国外市场消费疲降级,内销市场份额有限,纺企后续订单跟进乏力,叠加棉纱贸易商持续降价抛货,纺企产成品库存也不断累积。据Mysteel农产品数据监测,截至11月24日,主要地区纺企纱线库存为32.8天,环比增幅1.55%,同比增幅4.46%,部分中大型纺企也试图降价销货回笼资金。

图1 2021-2023年主流地区纺企纱线库存情况

图1 2021-2023年主流地区纺企纱线库存情况棉纱进口量增幅明显 冲击国产纱市场

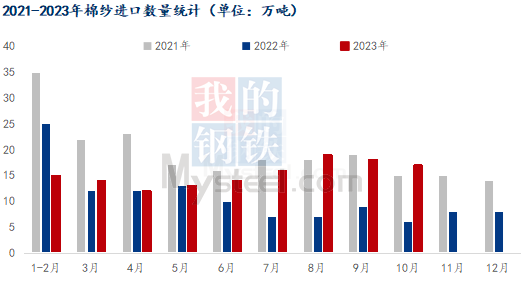

图2 2021-2023年棉纱进口数量统计

图2 2021-2023年棉纱进口数量统计从8月以来,我国棉纱进口量同比增幅明显,据海关最新数据显示,2023年10月我国棉纱进口量17万吨,同比增幅162.6%,延续8、9月份棉纱进口同比增长的势头,8、9月份同比增幅也超过100%。且从近期人民币汇率来看,处于逐渐转强的趋势,据外汇交易中心数据显示,11月24日,人民币对美元汇率中间价报7.1151元,较上一交易日调升61个基点,是6月10日以来人民币中间价的最高报价。人民币的升值,也使得棉纱或将继续加大进口数量,继续冲击国产纱市场。

综上,上游棉花供应阶段性增加且新棉销售不畅,下游纱线库存高企且降价抛货收效甚微,纺织市场淡季氛围愈发明显,受原料棉花行情低迷、价格上下波动频繁的影响,纱线实单成交难有回暖,预计短期纱价仍将维持弱势运行。