转自:新华财经

新华财经上海10月12日电(葛佳明) 美联储9月降息为全球央行开启进一步宽松周期创造了空间,近期包括印度、韩国和新西兰联储在内的央行转向信号频现。但市场对美联储后续降息路径的押注却因9月通胀和就业数据走强大幅波动。

美国经济“软着陆”概率提升叠加美联储降息预期降温,美债利率和美元指数双双走强,资金会否继续遵循历史规律流向非美市场再度具有了不确定。

各国央行近期接连转向

10月9日,印度央行宣布维持6.5%的基准利率不变,但将政策立场转为中性,为该行自2019年6月以来首次四年来首次改变政策立场,为今年年末降息做好铺垫。

同日,新西兰央行加快了宽松步伐,宣布将基准利率下调50个基点至4.75%,自8月降息25个基点后,连续第二次降息。

10月11日,韩国央行宣布下调基准利率25个基点至3.25%,为2020年疫情以来的首次降息,或为其降息周期的开始。

9月份,包括印尼和菲律宾在内的多家新兴市场经济体央行选择降息。其中,印尼央行意外宣布将基准利率下调25个基点至6%,是自2021年2月以来首次降息。

10月16日,泰国央行、菲律宾央行以及印尼央行将公布最新利率决议。继菲律宾和印尼开启降息周期后,泰国财政部长称泰国央行将考虑降息。巴克莱银行经济学家Shreya Sodhani认为,菲律宾央行可能会在10月和12月分别降息25个基点。

10月17日,欧洲央行也将公布最新利率决议,市场普遍认为,欧洲央行10月降息25个基点已“板上钉钉”,将存款利率下调至3.25%。野村证券在报告中预测,欧洲央行从10月开始可能开启连续降息至2025年6月,共降息175个基点。

分析师普遍认为,美联储9月降息50个基点后为全球央行后续降息行动打开了空间,从近期各国央行的表态来看,通胀放缓及对经济增长放缓的担忧成为转向的关键。

7-8月,印度通胀率已连续两个月降至印度央行4%的目标以下,与此同时印度的经济增长出现一定放缓迹象,9月制造业PMI初值降至56.7,服务业PMI降至58.9。

韩国方面,9月CPI同比降至1.6%,2021年初以来首次降至2%以下,二季度实际GDP环比下降0.2%,在2022年四季度之后时隔1年6个月再次出现GDP环比负增长

欧洲方面,德国政府近期下调了对2024年经济增长的预期,称今年德国GDP将萎缩0.2%,这让德国面临自21世纪初以来的首次两年期经济衰退。

美联储降息预期大幅波动

9月美联储进行了四年来首次降息,以“非常规”降息50基点开局。美联储解释称,此次降息并非美联储急于行动,是对当前就业市场环境的正常应对。

美联储更新后的点阵图显示,2024年底的联邦基金利率为4.4%,此前预期为5.1%:即这次降息50个基点后,今年还有至少两次25个基点的降息。

但近期美国就业和通胀数据的走强再度影响了市场关于降息的预期。

9月,美国非农就业数据人数超预期增长25.4万。CPI同比上涨2.4%也高于市场预期。与此同时,最新公布的9月FOMC会议纪要显示,三周前美联储做出50bp降息决定时存在较大分歧。

上述因素都使得接下来的两次降息悬念再起。目前,芝商所(CME)美联储观察工具显示,市场预期美联储11月维持利率不变的概率从一周前的2.6%升至10.5%,降息25个基点的概率为近90%。

降息交易告一段落?

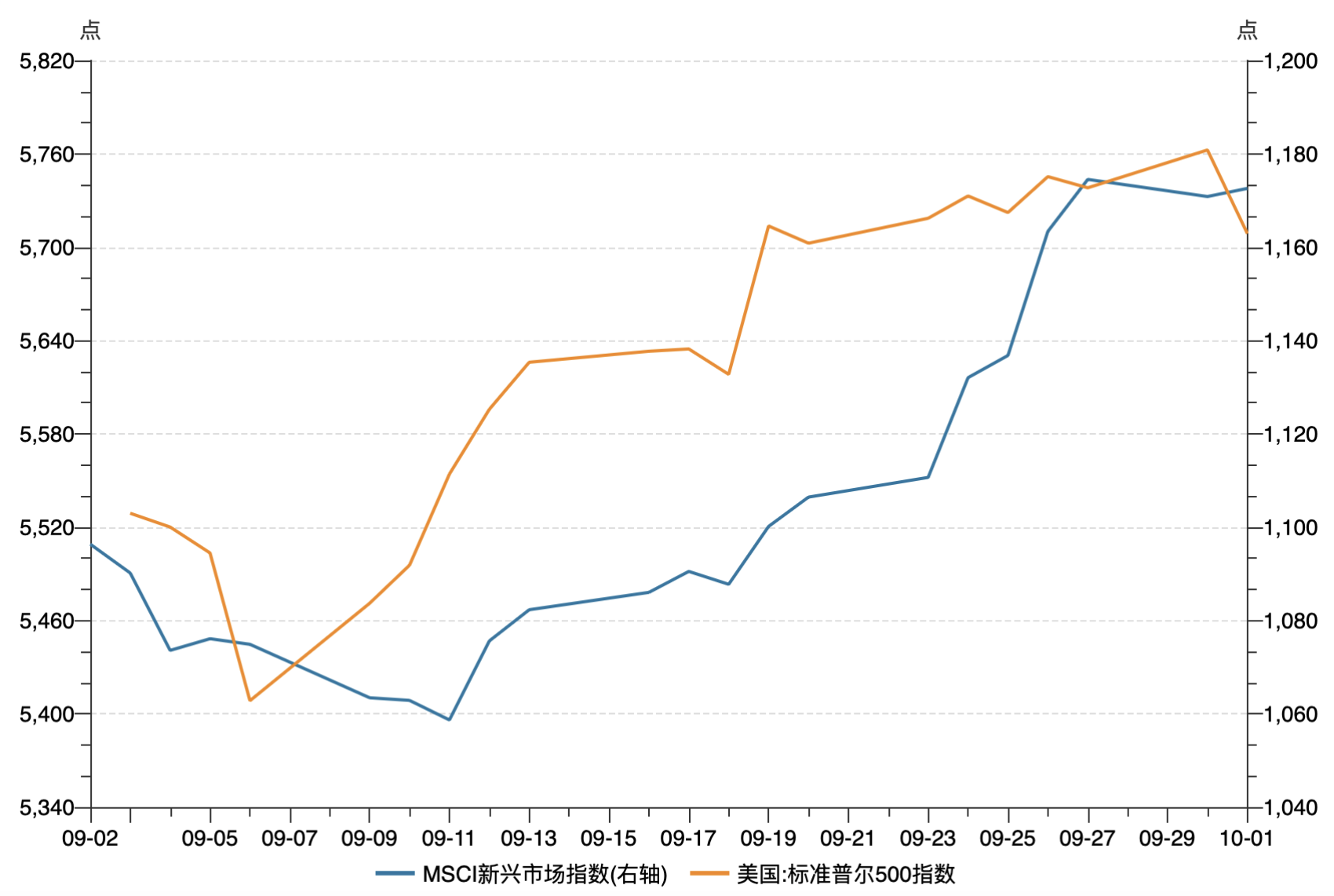

受益于美联储开启降息周期,9月以来全球市场资金净流入是新兴市场的趋势。MSCI新兴市场指数9月涨幅达到了6.7%,同期标普500指数上涨2.3%。

从过去美联储降息周期后的资产表现看,受益于流动性和风险偏好的改善,降息初期新兴市场的表现相对优于美股。在美联储9月降息之后,新兴市场的表现延续了历史规律。

光大证券首席经济学家、研究所所长高瑞东认为,短期来看,由于通胀数据较前期已有明显回落,美联储决策的重心已经转向劳动力市场,尤其是近期飓风冲击下,或继续降息进一步呵护劳动力市场。

但从中期来看,高瑞东称,美国去通胀进程仍在反复,通胀进一步回落难度较大,尤其是在降息推动下需求重启会带来部分通胀压力,基于此,美联储仍要在稳定劳动力市场和控制通胀之间寻求平衡,这表明未来降息步伐或将放缓,降息路径仍存在不确定性。

中泰证券固收首席分析师肖雨认为,“降息交易”告一段落,强美元或将持续,后续关注地缘、大选等因素对资产影响。短期来看,随着“降息交易”告一段落,海外资产的分母端波动性收敛,强美元或持续。美国经济韧性叠加降息预期回调,美元指数或难低于102。美股定价重心回到分子端,美债利率短期难有大幅下行空间。