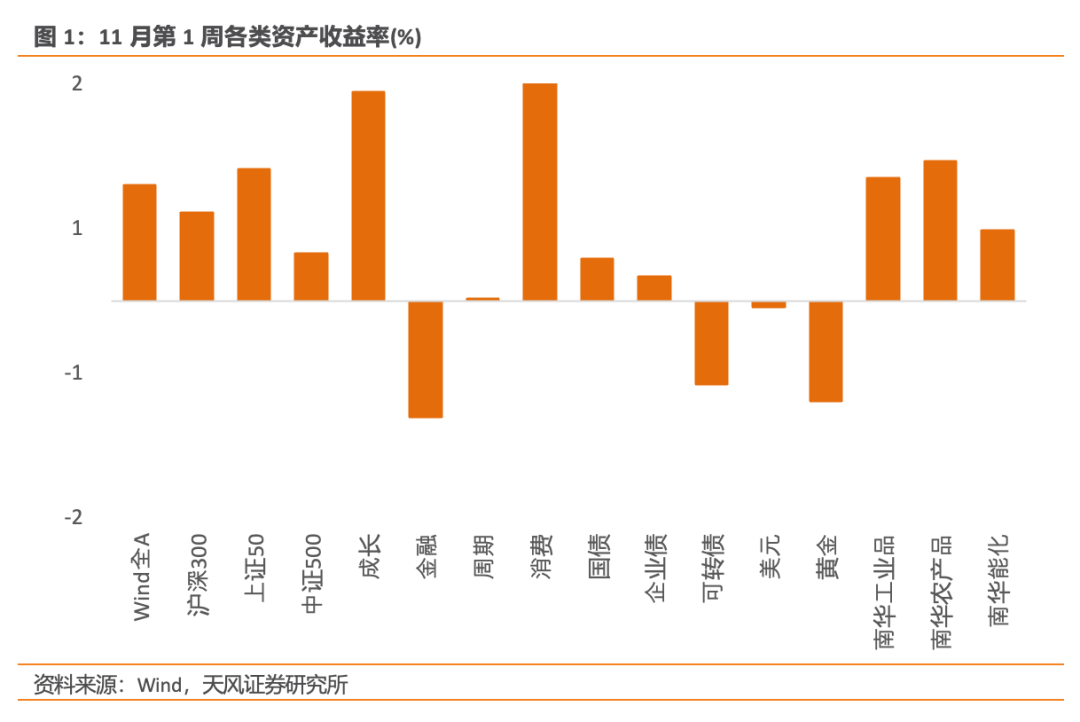

11月第1周,美股三大指数上涨。Wind全A上涨0.81%,日均成交额上涨至8702.42亿元。30个一级行业中有12个实现上涨,传媒、食品饮料和电子表现相对靠前;房地产、建材和综合金融表现靠后。信用债指数上涨0.17%,国债指数上涨0.30%。

文:天风宏观宋雪涛/林彦

权益

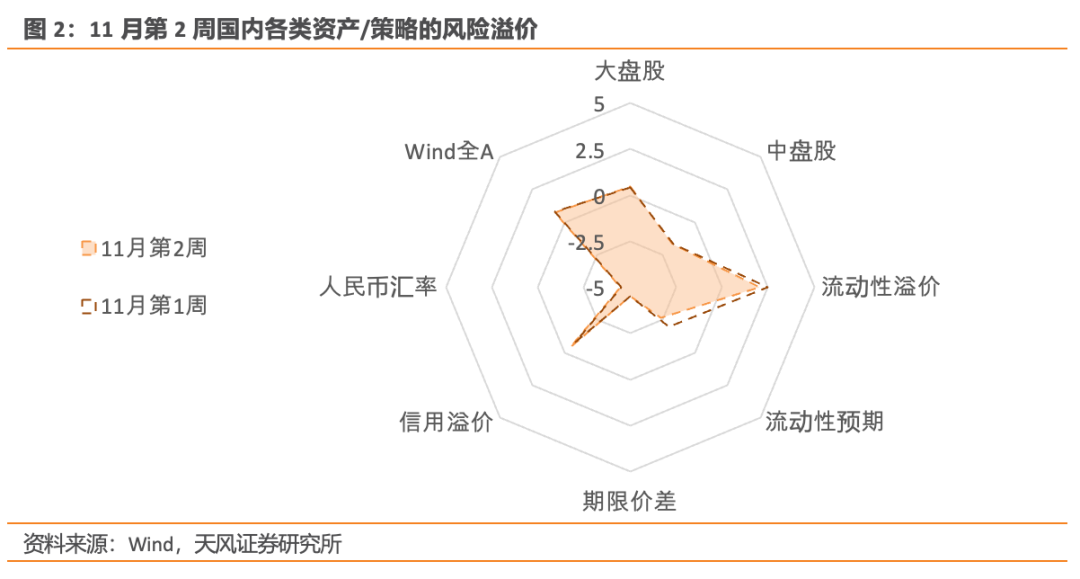

11月第1周,Wind全A的风险溢价仍处在略高于【中性】水平位置(中位数上0.3倍标准差,58%分位)。沪深300、上证50和中盘股(中证500)的风险溢价分别上升至71%、55%和33%分位。金融、周期、成长、消费的风险溢价为51%、32%、65%、71%分位。

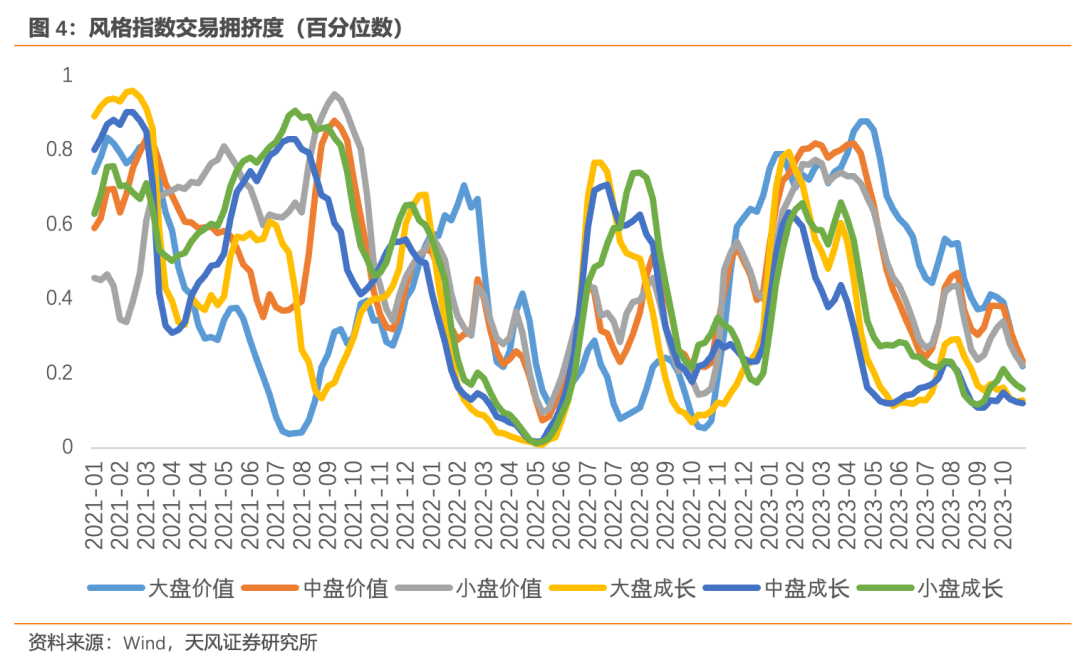

11月第1周,大、中、小盘股拥挤度均出现下降。大盘价值、大盘成长、中盘价值、中盘成长、小盘价值、小盘成长的拥挤度分别为22%、13%、23%、12%、22%、16%历史分位,平均数(18%分位)与去年10月底基本持平,超卖明显。

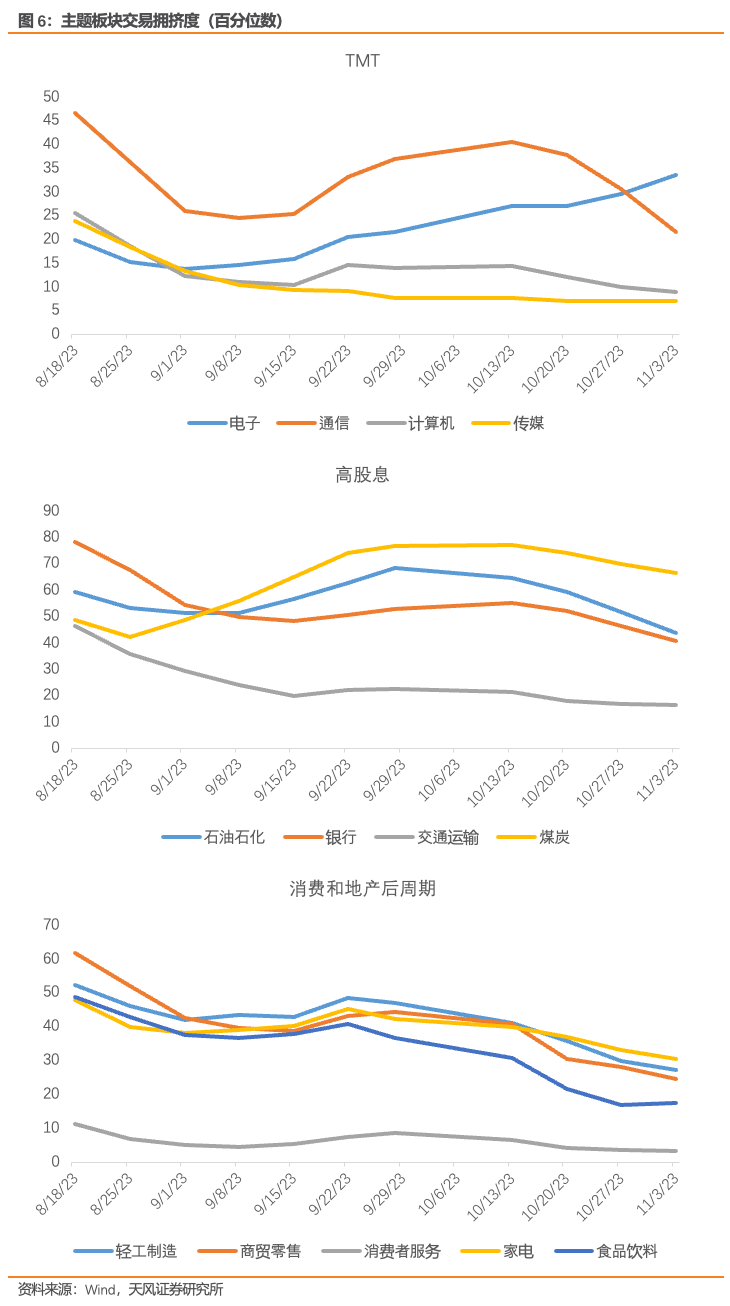

11月第1周,30个一级行业的平均拥挤度下降至28%分位。当前拥挤度最高的为煤炭、汽车和纺织服装。消费者服务、传媒和计算机的拥挤度最低。

分板块来看,TMT行业通信和计算机板块拥挤度继续下降。高股息行业拥挤度也普遍下降,石油石化和银行板块拥挤度下降较快。消费板块和地产后周期板块除食品饮料外拥挤度继续下降,轻工制造和商贸零售拥挤度下降较快。

债券

11月第1周,流动性溢价下降至70%分位,跨月后流动性环境小幅改善,但整体仍然偏紧。市场对未来流动性收紧的预期下降至偏低(24%分位),市场对后续货币政策放松定价积极。期限价差维持在5%分位,利率曲线极平,长端相对于短端性价比不高;信用溢价上升至46%分位,信用下沉策略性价比中性。

利率债的短期交易拥挤度上升至27%分位,信用债的短期交易拥挤度上升至31%分位。可转债的短期交易拥挤度下降至18%分位。

商品

能源品:11月第1周,布油下降4.42%至85.23美元/桶。原油的交易拥挤度下降至75%分位。美国石油总储备下降0.19%,其中战略储备几乎维持不变。

基本金属:11月第1周,金属价格涨跌互现。铜价上涨0.96%,沪铝上涨1.72%,沪镍下跌2.20%。

贵金属:伦敦金现货价格下跌0.69%。COMEX黄金的非商业多头持仓拥挤度上升至36%分位,目前投机情绪并不高。现货黄金ETF周均持仓量下降0.01%,黄金的短期交易拥挤度维持在45%分位。

汇率

11月第1周,美元指数下跌1.43%,收于105.05。在岸美元流动性溢价维持在52%分位,离岸美元流动性溢价上升至74%分位,美元流动性环境紧于中性的环境仍在维持。

离岸人民币汇率维持7.313,中美实际利差的历史分位数仍低于中性,人民币赔率目前没有明显吸引力。

海外

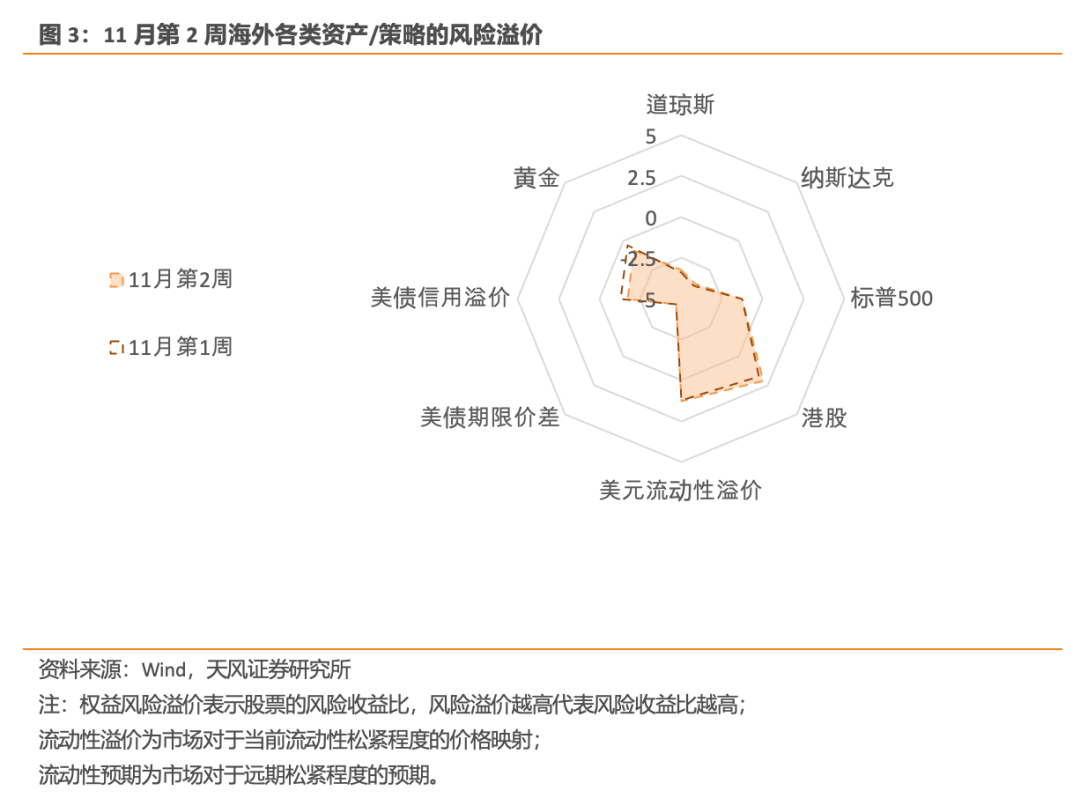

11月第1周,美国就业数据明显走弱,美国财政部放缓长期国债发售增长步伐,11月FOMC联储暂停加息,多重因素叠加下,美债利率快速回落。10Y美债名义利率下降27bps至4.57%,10Y美债实际利率下降24bps至2.18%,10年期盈亏平衡通胀预期下降至2.39%。美国10年-2年期限利差倒挂幅度扩大至26bps。

我们认为当前美国经济韧性仍强,私人部门对当前利率适应性较高,利率对经济的抑制作用不足。美国社会财富结构再分配带来的通胀中枢上升和强美元下的债务扩张才是美债利率维持高位的底层逻辑。美债利率没有持续单边下行的基础。

11月第1周,美股三大指数上涨。道琼斯、标普500和纳斯达克分别上升5.07%、5.85%和6.61%。标普500的风险溢价小幅维持在37%分位,纳斯达克和道琼斯的风险溢价分别上升至13%和17%分位,在高利率的压制下,当前美股的性价比十分有限。美国投机级信用溢价下降至30%分位,投资级信用溢价下降至35%分位。