摘 要

国债期货上市10年来,债券市场的收益率中枢逐步下行。本文结合不同风险等级“固收+”产品的特点,研究如何在股债风险平价策略中运用国债期货。实证发现,相较于传统的20/80股债组合,运用国债期货构建的风险平价投资组合在风险调整收益表现上有显著改善。考虑到国债期货相对于现券的替代关系并不稳定,需要适度管理国债期货的杠杆仓位。根据债券、股票、商品市场所存在的跨资产动量效应,本文提出了一种纳入动量因子的国债期货杠杆组合策略,具有一定的创新性。

关键词

国债期货资产配置风险平价时间序列动量

自2013年9月我国5年期国债期货(TF合约)上市以来,国债期货已经成为金融市场的基础品种。10年来,债券收益率节节下行,“固收+”产品愈发需要在风险预算的基础上拓展收益来源,股债跨资产配置和国债期货的积极应用成为组合管理的重要发展方向。

风险平价策略可以均衡配置资产类别,并通过杠杆调整总体风险敞口。国债期货具有杠杆交易、高流动性等特点,是风险平价策略适宜采用的工具。下文将研究如何在股债风险平价策略中运用国债期货,并根据债券、股票、商品市场所存在的跨资产动量效应,对国债期货仓位部分进行适度的策略调整,以进一步改善风险平价策略的整体表现。

引入国债期货的股债风险平价组合

(一)基准组合的构建与风险收益表现

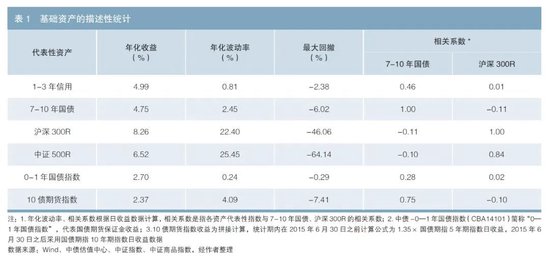

根据“固收+”产品的主要投资范围,笔者选取中债1-3年期信用债财富指数(CBA02721,以下简称“1-3年信用”)、中债10年期国债指数(CBA04501,以下简称“7-10年国债”)作为代表性债券资产,选取沪深300全收益指数(H00300,以下简称“沪深300R”)、中证500全收益指数(H00905,以下简称“中证500R”)作为代表性股票资产,模拟股债风险平价策略的基准组合配置情况(以下简称“基准组合”)。

考虑到金融市场的环境变化、国债期货数据的可得性,选取2013年12月31日至2023年4月28日作为模拟区间。相关基础资产的描述性统计见表1。跨资产协方差矩阵是风险平价策略的核心数据1,在不考虑协相关的情况下,资产权重配比与其历史波动率的倒数近似成正比。由于股票市场与债券市场的波动率相差较多,基准组合将主要配置于债券资产。

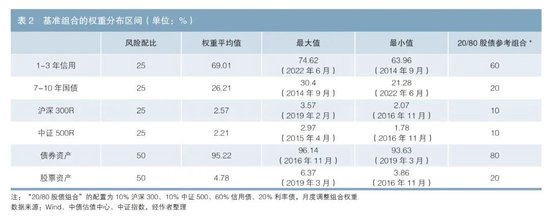

对统计期间基准组合资产权重的模拟结果显示,基准组合整体较为稳定,月度双边换手率整体保持在5%以内。股票仓位在5%附近波动,最大值、最小值分别为6.37%(2019年3月末调仓)、3.86%(2016年11月末调仓)。债券仓位部分,利率债占比为21.3% (2022年6月末调仓)~30.4%(2014年9月末调仓),其余为信用债资产(见表2)。

与传统的20/80股债组合相比,基准组合与各类资产之间均保持适度的相关性,而20/80股债组合的风险集中于股票资产。不考虑调仓成本,基准组合的风险收益指标显著优于20/80股债组合。2014年1月至2023年4月,基准组合年化收益约为5.27%,略低于20/80股债组合62BP;基准组合的年化波动率、最大回撤等风险指标明显较低,不到20/80股债组合的1/3(见表3)。

(二)引入国债期货的股债风险平价杠杆组合

以下将在基准组合基础上运用杠杆策略,研究其表现是否优于20/80股债组合。由于基准组合的股票权重相对较小,可以在净资产额度内优先配置,并增配等比例的债券杠杆资产。在杠杆资产的选择上,7-10年国债与10年期国债期货具有较好的替代关系;根据基准组合配置权重,1-3年信用债与7-10年国债存在相应的风险平价关系,可使用国债期货近似替代。

国债期货具有杠杆效果,通过加杠杆策略,可令组合放大股票风险敞口和债券资产以久期为代表的风险敞口。从风险预算的角度来看,高、中、低不同风险等级的“固收+”产品,其目标风险的杠杆水平有所不同。如以20/80股债组合代表高波动类型的“固收+”产品,相对于基准组合股票资产的历史平均权重,约需要增配3倍的风险敞口。下文分别考虑增配1倍、2倍、3倍风险敞口的组合(以下按倍数简称为×倍杠杆组合),并考虑一种不涉及替代信用债资产的低杠杆组合(约0.3倍杠杆,以下简称“利率替代组合”),并在下文统称为杠杆组合。

杠杆组合的构建过程主要分为三步:一是根据杠杆倍数增配股票资产,并预留一定比例的期货保证金;二是将剩余仓位配置1-3年信用债;三是对于7-10年国债和配置不足的信用债资产,计算现券资产缺口(如涉及信用债,根据基准组合当期权重折算为等价利率债资产),并转换为国债期货名义价值。其中,1倍和更低杠杆水平的组合预留5%的现金资产作为期货保证金;每增加1倍杠杆,另行追加2.5%的期货保证金。

具体而言,从现券资产缺口到国债期货名义价值,按照等价久期风险的原则进行转换。根据组合构造特点,现券资产久期等同于中债10年期国债指数加权久期,相对较为稳定。国债期货采用最廉可交割券(以下简称“CTD债券”)修正久期,按照中债10年期国债指数修正久期/10年期国债期货CTD债券修正久期的20日移动平均值,计算国债期货对现券资产的替代率(以下简称“国债期货久期替代率”)。由于T合约上市较晚,在2015年6月30日之前采用1.35张TF合约模拟1张10年期国债期货日收益和CTD债券久期。在此期间,TF合约可交割券的期限为4~7年,CTD债券集中于7年期国债,较适合模拟10年期国债期货。

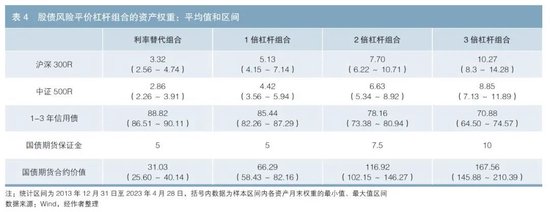

由于CTD债券切换等原因,国债期货久期替代率在80%~110%波动。为便于组合调整,使用月末倒数5个交易日的数据折算次月持仓期货合约价值。如表4所示,在增配1倍、2倍、3倍风险资产敞口之后,股票资产的平均权重分别增加至9.6%、14.3%、19.1%,期货合约价值占比则分别为66.3%、116.9%、167.6%。对于低杠杆的利率替代组合,平均而言股票资产占比提升至6.2%,期货占比约为31%。

(三)期货杠杆策略保留了基准组合的优势特征

笔者选用华泰柏瑞沪深300交易型开放式指数基金(ETF)、南方中证500ETF的收盘涨跌幅代表相应股票指数收益,选用国债期货以主力合约结算价涨跌幅计算持仓收益2,期货保证金按照中债0-1年国债指数(CBA14101)计入组合收益,以此模拟投资组合收益。

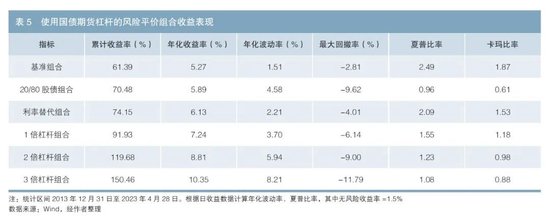

测算结果如表5所示。整体来看,杠杆组合总体保持了基准组合的优点。由于现券与替代现券的国债期货并不完全对等,随着杠杆水平的提升,风险收益表现有所降低。

其中,低杠杆的利率替代组合年化收益率约为6.13%,相对于基准组合增加了0.86个百分点,高于20/80股债组合0.24个百分点;夏普比率、卡玛比率接近基准组合,分别是20/80股债组合的2.2倍、2.5倍;组合年化波动率、最大回撤值相对于20/80股债组合均有明显下降。

在1倍杠杆率情况下,年化收益率较基准组合提升1.97个百分点,高于20/80股债组合1.35个百分点;夏普比率、卡玛比率分别是20/80股债组合的1.61倍、1.93倍,分别下降至基准组合的62%、63%。在中、高杠杆情况下,历史收益的绝对优势更为明显,组合波动率和最大回撤风险有所放大。其中,2倍杠杆组合的夏普比率、卡玛比率分别是20/80股债组合的1.28倍、1.61倍,3倍杠杆组合的夏普比率和卡玛比率仍然优于20/80股债组合。

跨资产动量效应有助于优化杠杆组合

(一)管理杠杆组合的期货仓位模型风险

由于CTD债券的久期切换,国债期货和现券的替代关系并不稳定。尤其是在收益率低位,久期切换可能被动放大期货杠杆,简单使用国债期货久期替代率存在风险。在杠杆组合基础上,可以适度引入国债期货的交易策略,以更好地管理杠杆组合的久期风险。

债券、股票、商品市场共同反映了投资者对基本面、通货膨胀和风险偏好等市场因子的预期,三者之间存在内在联系。已有文献研究显示,金融资产与自身和周边市场的历史收益都有一定程度的时序相关关系,或称之为跨资产动量效应。笔者通过选取跨资产动量指标,构建国债期货的动量因子策略,进而对杠杆组合的期货仓位进行优化。

(二)动量因子的选取和超额收益情况

1.跨资产动量因子的指标选取

动量效应的形成,主要是因为市场对具有中期影响的信息交易不足,而对具有短期和长期影响的信息存在过度交易风险。笔者采用中债-10年期国债净价指数(CBA04502)衡量债市自身的时间序列动量。商品市场动量选取上期工业金属指数(INEI)来反映螺纹钢、有色金属等工业原材料的价格趋势和通胀压力。股票市场动量选取中证流通全收益指数(H00902),反映A股市场整体的盈利效应和风险偏好。

债券市场的核心信息以季度为主,以月度频率动态修正预期。结合数据验证,笔者分别以40、60和120个交易日作为债券、商品和股票市场的动量形成期3。债券以净价指数涨跌0.25个百分点作为动量阈值,超过0.25%计为1(多),低于-0.25%计为-1(空),介于其间计为0(震荡)。商品指数和股票指数均以涨跌幅超过年化收益3%计为1,负收益计为-1,介于其间计为0。

2.纳入动量因子可获得较为显著的超额收益

笔者对投资组合按月度频率评估动量指标。为便于策略实施和避免短期反转效应,使用月末倒数5个交易日并经5日移动平均的数据计算动量信号。组合持有1个月,月末进入下一个动量考察期。

其中,单因子策略根据相关资产的动量方向调整期货持仓:如债券动量处于震荡区间,则保持100%国债期货仓位;如债券动量为正(负),增(减)配30%国债期货仓位;股票、商品动量则反向调整。多因子策略汇总跨资产信号,计算看多信号和看空信号的数量差值作为有效信号。按照信号方向调整国债期货持仓。当出现1、2、3个正(负)有效信号时,分别增(减)配10%、30%、50%的期货仓位。如有效信号为0,则保持100%国债期货仓位。

和10债期货指数相比(见表6),动量因子策略有助于改善风险收益表现,且多因子策略的投资效果优于单因子策略,进一步证实了跨资产动量效应的有效性。具体来看,在仓位整体可比的情况下,单因子策略的年化收益率提升0.53%~0.73%,夏普比率、卡玛比率平均提升0.15和0.20。多因子策略的年化收益提升1.07个百分点,最大回撤率降低3.1个百分点,夏普比率、卡玛比率提升0.26和0.45。

(三)进一步改善国债期货杠杆组合的收益表现

在杠杆组合的基础上,保持现货资产权重不变,根据上文多因子策略优化国债期货杠杆仓位。如表7所示,在国债期货仓位调整之后,相较杠杆组合,不同倍数的动量加杠杆组合年化收益均得到显著提升,波动率未见放大,最大回撤显著下降,进一步提升了风险收益指标。

总结与讨论

经过十年的市场培育,国债期货已经逐步成为境内金融机构管理债券资产利率风险、调整资产负债久期缺口、提升资产管理效率的必要工具。国债期货在现券替代和资产配置方面的作用得到机构投资者的充分认可。一方面,其有助于提升现券配置效率,节约交易成本;另一方面,国债期货普遍存在正基差以及远月贴水的价差结构,在价差收敛过程中可获得一定的超额收益。

对于“固收+”产品,从风险平价模型出发,借助国债期货的现券替代功能,能够构建不同风险水平且风险收益相对占优的资产组合。在多头策略框架下,这些组合能够取得较好的风险收益表现。由于国债期货对现券的替代并不完全等价,在杠杆过高的情况下,风险收益优势会弱化,经测算,1~2倍杠杆或较为合适。在回溯期内,股票资产平均占比基本不超过15%,国债期货合约价值占比在50%~150%区间波动。

实践中,以上数据符合多数私募产品的投资范围要求。但公募基金目前仍存在“买入国债期货合约价值不得超过基金资产净值的15%”的限制。而在商品期货市场,自2019年以来已经成立一系列期货指数基金,相关产品持有期货多头合约的比例约定在基金资产净值的90%~110%。

2023年4月,中金所、中证商品指数公司联合发布了中国国债期货系列指数。该系列指数反映了多头替代策略下国债期货市场的长期收益表现。相信指数的长期积累和市场渗透有助于促进国债期货的多元应用,在资产配置中的重要性将进一步提升。(文章仅代表作者个人研究观点,不代表所在单位意见。)

注:

1.为提高数据的稳健性,本文采用近3年滚动日收益数据并扣除最近1个月数据,估计资产权重。模拟组合按月调仓,于月末最后1个交易日进行权重调整。

2.根据中金所中国国债期货收益指数编制规则,按照持仓规模最大、成交规模最大、最后交割日最近依次选择主力合约,合约展期在5个交易日内平滑进行。

3.笔者对任意持有10债期货和相关资产21个交易日(约1个月)的历史收益序列进行多元回归检验,结果发现,持有期收益与债券、商品、股票指数分别在40、60、120个交易日上存在显著的相关关系。

参考文献

1.曹星萌,姚远,陈瑞. 2021年国债期货市场运行报告[J]. 债券,2022(3). DOI: 10.3969/j.issn.2095-3585.2022.03.015.

2.高秋明,胡聪慧,燕翔. 中国A股市场动量效应的特征和形成机理研究[J]. 财经研究,2014,40(2).

3.曾芸,霍达,袁绍锋. 国债期货促进货币政策利率传导了吗?——基于国债期货、现货与回购市场联动的视角[J]. 金融评论,2019,11(6).

4.Aleksi Pitkäjärvi, Matti Suominen, Lauri Vaittinen. Cross-asset signals and time series momentum [J]. Journal of Financial Economics, 2020, 136(1).

5.Tobias J. Moskowitz, Yao Hua Ooi, Lasse Heje Pedersen.Time series momentum[J]. Journal of Financial Economics, 2012, 104(2).

◇ 本文原载《债券》2023年11月刊

◇ 作者:华泰证券资管固定收益投资总监甘华

华泰证券资管固收公募投资部杨义山

◇ 编辑:张淼刘颖鹿宁宁