来源:中证鹏元评级

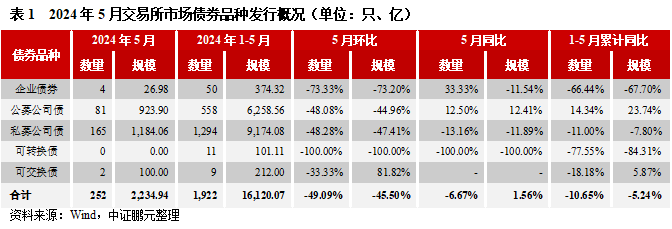

发行概况:2024年5月份,交易所信用债券发行规模同比微升,环比接近腰斩,符合季节性特征。具体来看,交易所市场共发行信用债券252只,发行规模2,234.94亿元,环比分别下降49%和46%,同比分别下降7%和2%。其中,公募公司债发行81只、发行规模923.90亿元,同比分别上升13%和12%;私募公司债发行165只、发行规模1,184.06亿元,同比分别下降13%和12%;企业债发行4只、发行规模26.98亿元,同比分别上升33%、下降12%。

信用级别:5月份交易所债券发债主体等级信用重心上移,AA+以上主体债券发行数量占比80%,较上月上升5.0个百分点。其中,公募公司债主体级别仍以AAA级为主,AAA、AA+和AA级占比分别为74%、26%、0%;私募公司债主体级别以AA+级和AA级为主,AAA、AA+和 AA级占比分别为16%、53%、31%。

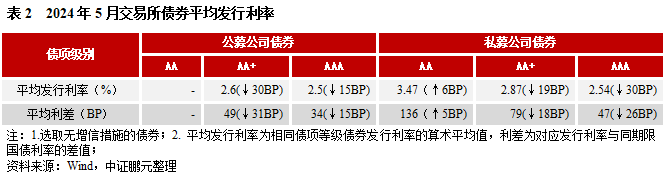

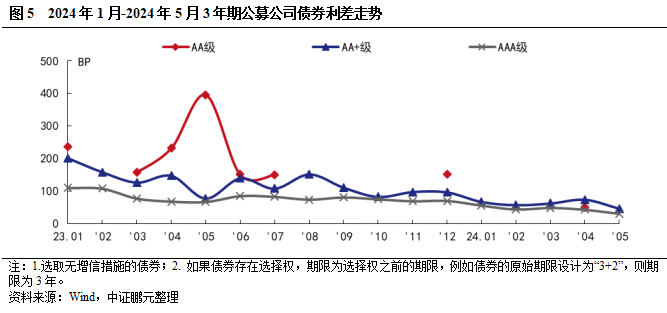

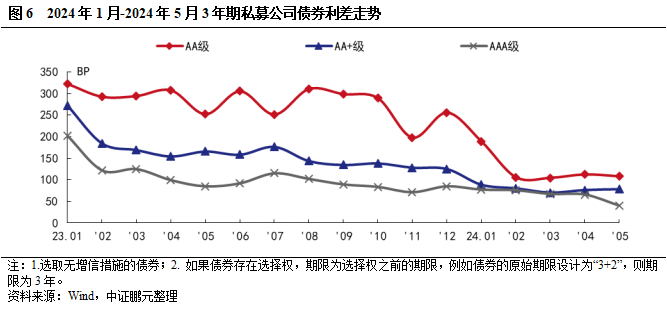

发行利率、利差:5月份交易所中高等级公司债发行利率、发行利差均收窄。其中,公募公司债,AAA、AA+的平均发行利率较上月分别下行15BP、30BP,发行利差较上月分别收窄15BP、31BP;私募公司债,AAA、AA+、AA级平均发行利率较上月分别下行30BP、下行19BP、上行6BP,发行利差较上月分别收窄26BP、收窄18BP和扩大5BP。

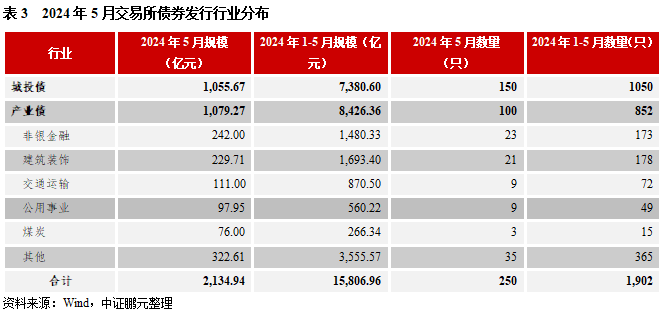

发行行业:5月份交易所城投债发行1,055.67亿元,占比49%,环比上升10.1个百分点;其中,公募公司债、私募公司债和企业债中城投规模占比分别为15%、76%和100%。产业债发行规模1,079.27亿元,行业以非银金融和建筑装饰为主,其中非银金融产业债发行23只,发行规模242.00亿元。

发行主体性质:5月交易所民企债券无发行,净偿还89.10亿元,同比下降10%,环比上升19%。

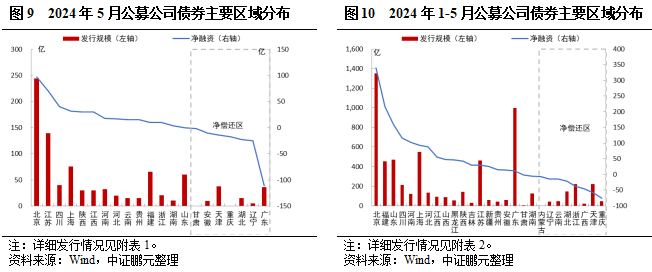

区域分布:5月份公募公司债券发行人以北京、江苏、上海为主,私募公司债主要分布在江苏、山东、浙江地区,企业债主要分布在浙江、四川、江苏等地区。

"

一、交易所债券市场发行分析

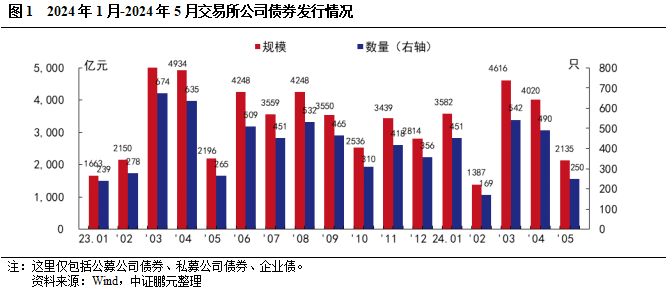

1.5月份交易所市场发行信用债券[1]发行规模同比上升2%,环比下降46%,符合季节性特征

2024年5月份,交易所市场共发行信用债券252只,发行规模2,234.94亿元,环比分别下降49%和46%,同比分别下降7%、上升2%。具体而言,5月份,公募公司债发行81只、发行规模923.90亿元,环比分别下降48%和45%,同比分别上升13%和12%;私募公司债发行165只、发行规模1,184.06亿元,环比分别下降48%和47%,同比分别下降13%和12%;企业债发行4只、发行规模26.98亿元,环比均下降73%,同比分别上升33%、下降12%;本月可转债无发行;可交换债发行2只、发行规模100.00亿元,环比分别下降33%、上升82%。5月份发行人需要使用最新一期年报,替换新年报数据的环节影响发行进程,因此5月信用债发行规模通常会出现季节性回落。今年5月交易所债券发行规模虽然环比接近腰斩,但是同比小幅上升,总体符合季节性特征。

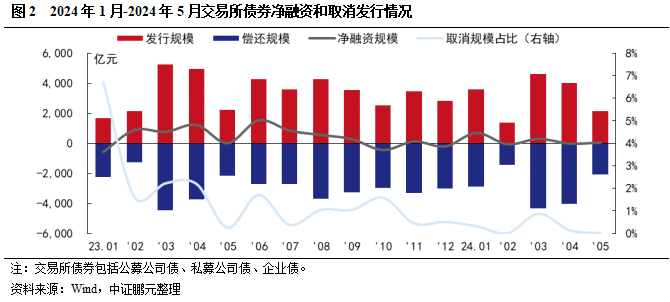

2.5月份交易所债券[2]由上月净偿还转为净融资,企业债过去1年中每月均处在净偿还状态

从净融资情况来看,5月交易所债券(公募公司债、私募公司债、企业债)总发行规模2,134.94亿元,总偿还规模2,082.19亿元,本月净融资52.75亿元,由负转正,前一月净偿还9.23亿元,净融资规模低于近一年平均水平。其中,公募公司债券净融资192.49亿元,私募公司债净融资14.02亿元,企业债净偿还153.76亿元,企业债过去1年中每月均处在净偿还状态。此外,本月无推迟或取消发行的交易所公司债券。

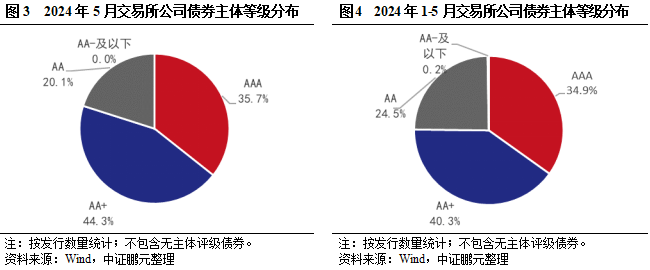

3. 5月份AA+及以上主体债券数量占比环比上升5.0个百分点

5月份,交易所债券AA+及以上主体债券发行数量占比80%,较上月上升5.0个百分点。具体而言,AAA级占比36%,AA+级占比44%,AA级占比20%。

其中,公募公司债券主体评级率100%,与上月持平,债项评级率47%,较上月下降8.2个百分点。主体评级方面,仍以AAA级为主,信用重心较上月上移。其中,AAA级主体级别债券60只,占比74%,较上月下降7.3个百分点;AA+级主体级别债券21只,占比26%,较上月上升9.9个百分点;AA级主体级别债券0只。

私募公司债主体评级率96%,较上月下降2.7个百分点,债项评级率7%,较上月下降7.1个百分点。有主体评级私募公司债券中,以AA+和AA级为主,主体级别重心较上月上移。其中,AAA级主体级别债券25只,占比16%,较上月上升0.5个百分点;AA+级主体级别债券85只,占比53%,较上月上升4.1个百分点;AA级主体级别债券49只,占比31%,较上月下降4.0个百分点。

企业债主体评级率100%,和上月持平,债项评级率75%,较上月下降11.7个百分点。有主体评级中,以AAA和AA+级为主,主体级别重心较上月下移。其中,AAA级主体级别债券2只,占比50%,较上月上升10.0个百分点;AA+级主体级别债券2只,占比50%,较上月上升30.0个百分点。

综合2024年1-5月份的情况来看,主体级别仍以中高等级为主,AAA级、AA+级、AA级主体评级占比分别为35%、40%、25%。其中,公募公司债AAA级、AA+级、和AA级占比分别为81%、18%和1%;私募公司债AAA级、AA+级和AA级主体评级占比分别为15%、51%、34%。

4.5月份交易所中高等级公司债发行利率、发行利差收窄

5月份,交易所债券的最高利率为5.9%,较上月最高利率上升40BP;最低发行利率为2.14%,较上月最低利率上古生43BP。与2024年4月份相比,公募公司债券方面,AAA级平均发行利率下行15BP、利差收窄15BP,AA+级平均发行利率下行30BP、利差收窄31BP;私募公司债券方面,AAA级平均发行利率下行30BP、利差收窄26BP,AA+级平均发行利率下行19BP、利差收窄18BP,AA级发行利率上行6BP、利差扩大5BP。

5. 5月份城投债发行规模占比49%,产业债行业以非银金融和建筑装饰为主

5月份,交易所债券中城投债发行150只,环比下降36%,发行规模1,055.67亿元,环比下降33%,发行规模占比49%,较上月上升10.1个百分点;产业债发行数量100只,环比下降61%,发行规模1,079.27亿元,环比下降56%。其中,公募公司债、私募公司债和企业债中城投规模占比分别为15%、76%和100%。产业债发行人行业主要分布于非银金融和建筑装饰,具体而言,非银金融行业发行23只,发行规模242.00亿元,环比分别下降47%和34%;其次建筑装饰是发行21只,发行规模229.71亿元,环比分别下降60%和53%。综合2024年1-5月份的发行情况来看,城投债累计发行7,380.60亿元,占比47%;产业债中,建筑装饰和非银行业分别累计发行1,693.40亿元和1,480.33亿元,高于其他行业。

6. 5月交易所民企债券无发行,净偿还额同比下降10%

5月,交易所债券国企发行规模为2,134.94亿元,同比下降2%,环比下降46%,净融资141.85亿元,同比上升50%,环比上升105%;交易所债券民企本月无发行,净偿还89.10亿元,同比下降10%,环比上升19%。

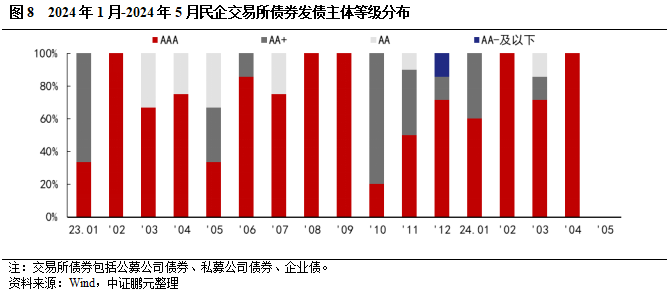

2024年1-5月份,国企在交易所公司债发行规模为15,740.60亿元、净融资1,341.35亿元,同比分别下降3%和58%。民企在交易所公司债发行规模175.20亿元、净偿还359.77亿元,同比分别上升24%、下降58%。1-5月份,交易所公司债中,民企债发行规模比例为1.1%,较上月下降0.2个百分点,较去年同期上升0.2个百分点;主体级别上,1-5月交易所公司债民企债发行数量上中高等级主体占比上升,AAA级、AA+级、AA级主体评级占比分别为81%、14%、5%,占比同比分别上升19.0个百分点、持平、下降19.0个百分点。

7. 公募公司债券发行人以北京、江苏、上海为主,私募公司债主要分布在江苏、山东、浙江地区,企业债主要分布在浙江、四川、江苏等地区

公募公司债券方面,2024年5月,公募公司债券发行人分布于19个地区,以北京、江苏、上海为主。从发行规模来看,北京发行244.00亿元位居榜首,江苏发行139.60亿元位居第二位,上海发行76.00亿元位居第三位;从发行数量来看,北京、江苏、上海分别以发行19只、16只、6只位于前三位。净融资方面,北京净融资96.81亿元位于第一位,江苏净融资70.60亿元位于第二位,四川净融资40.00亿元位于第三位;广东、辽宁、湖北分别净偿还111.08亿元、25.00亿元、23.00亿元。

综合1-5月,北京以1,353.99亿元的发行规模仍位居首位,广东以998.60亿元的发行规模位居第二位,上海以550.71亿元的发行规模位居第三位,累计发行数量分别为97只、90只、40只。净融资方面,北京、福建、山东分别以累计净融资339.83亿元、217.27亿元、159.04亿元位于前三位,重庆、天津、广西分别净偿还76.17亿元、56.98亿元、45.74亿元。

私募公司债券方面, 5月私募公司债券的发行人分布于21个地区,以江苏、山东、浙江等地为主。从发行规模来看,江苏发行211.24亿元位居榜首,山东发行138.60亿元位居第二,浙江发行127.43亿元位居第三位,发行数量分别为38只、22只、18只。净融资方面,山东、江苏、江西分别以净融资76.66亿元、51.13亿元、45.52亿元位于前三位,天津、河南、广西分别净偿还56.50亿元、44.71亿元、39.43亿元。

综合1-5月,江苏以1,766.87亿元的发行规模仍位居首位,浙江以1,624.29亿元的发行规模位居第二位,山东以1,009.05亿元的发行规模位居第三位,累计发行数量分别为282只、203只、152只。净融资方面,山东、广东、上海分别以累计净融资307.43亿元、173.09亿元、125.81亿元位于前三位,江苏、贵州、山西分别净偿还83.36亿元、49.26亿元、43.49亿元。

企业债方面, 5月企业债的发行人分布于3个地区,分别是浙江、四川、江苏。从发行规模来看,浙江发行12.98亿元位居榜首,四川发行10.00亿元位居第二,江苏发行4.00亿元位居第三位,发行数量分别为2只、1只、1只。净融资方面,浙江净融资3.06亿元,其他省份为净偿还,净融资排名靠后的广东、北京、广西分别净偿还23.00亿元、20.00亿元、19.32亿元。

综合1-5月,浙江以92.28亿元的发行规模仍位居首位,江苏以45.70亿元的发行规模位居第二位,江西以44.26亿元的发行规模位居第三位,累计发行数量分别为13只、4只、6只。净融资方面,新疆、河南、山西分别以累计净融资0.36亿元、-0.5亿元、-0.80亿元位于前三位,广东、湖北、湖南分别净偿还165.20亿元、134.39亿元、97.94亿元位于后三位。

[1]交易所信用债券包括公募公司债券、私募公司债券、企业债、可转债、可交债。

[2]本部分及以下,交易所债券分析中仅包括公募公司债券、私募公司债券、企业债。