作者:沧海一土狗

近期,股市正处于一轮调整周期,今天万得全a继续缩量下行,来到了4181点,本年以来的跌幅扩大至8.41%。

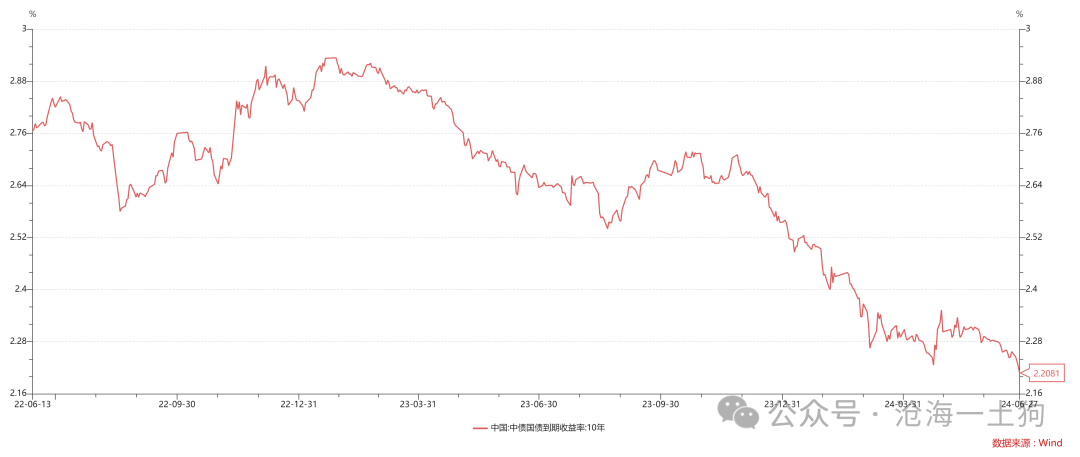

另一方面,今天十年国债利率向下突破了2.20%,尤其在北京的地产政策落地之后,这个利率走势就很扎眼。

一时间市场的悲观情绪变动很浓厚,不少人的解释是,风险偏好不行,社会对内需没有信心。

然而,如果我们控制住货币宽松的因素之后,会有不同的解释:

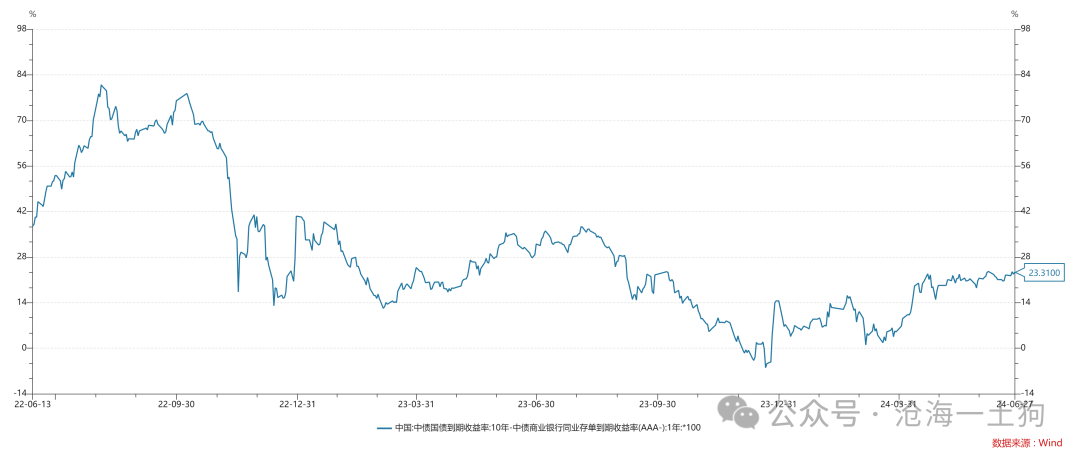

如上图所示,进入4月份之后,十年国债和一年存单的期限利差一直保持在20bp附近,即风险偏好的水平没有太大的变化。

真正让人感到压抑的是风险偏好的环比,即风险偏好水平在二季度没有太大变化,修复进程停滞了。

这会给大家一种不好的感觉:好不容易修复了一些的风险偏好,会不会什么时候又掉下去??

既然风险偏好的绝对水平没发生变化,那么,为什么十年国债利率创新低了呢?主要动力是来自于货币宽松,如果我们把目光转向短端,一年存单的利率也创了新低,来到了1.97%。

近期,货币传导体系发生了重大变化,央行在陆家嘴论坛表示:

近年来我们持续推进利率市场化改革,已基本建立利率形成、调控和传导机制。从央行政策利率到市场基准利率,再到各种金融市场利率,总体上能够比较顺畅地传导。未来可考虑明确以央行的某个短期操作利率为主要政策利率,目前看,7天期逆回购操作利率已基本承担了这个功能。其他期限货币政策工具的利率可淡化政策利率的色彩,逐步理顺由短及长的传导关系。

因此,R007、一年存单、两年国债以及十年国债之间的对应关系变得十分明确。

总的来说,长债利率背后的核心因子就两块:

1、短端资金利率中枢;

2、实体经济的风险偏好;

目前,长债利率下行的主要驱动力来自于前者,后者的影响并不大。

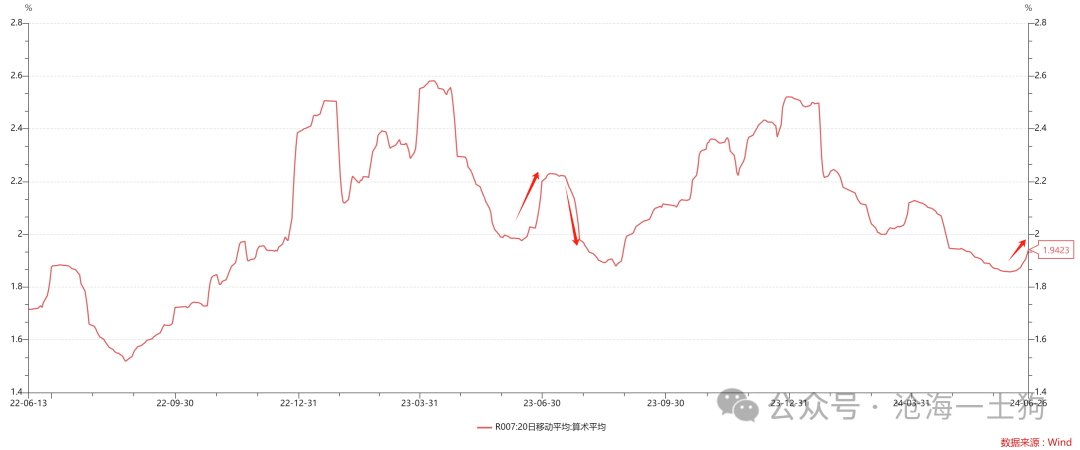

如上图所示,当下的资金利率中枢在1.94%,另外,目前正在跨半年,季节性因素的影响在20bp左右,因此,在目前这个阶段,债券投资者们已经能够理性地意识到:当跨季因素消退之后,资金利率中枢会击穿1.80%,来到1.75%。

然而,当下的OMO利率在1.80%,如果资金利率中枢击穿1.80%,那么,市场将会发生实质性降息。

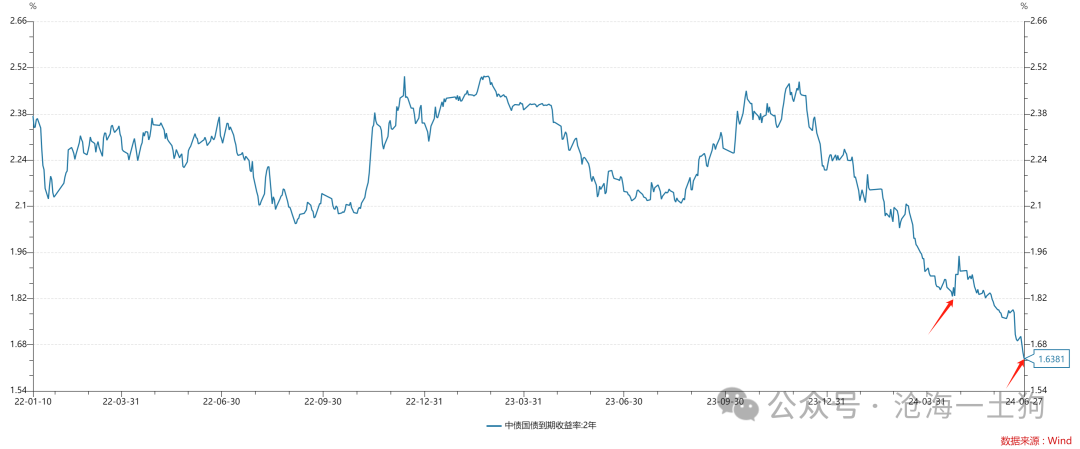

关于降息预期,我们可以换一个不同的视角来观察——两年国债利率。

如上图所示,目前,两年国债在1.638%,比上一轮的低点低20bp左右,已经隐含了一次10bp左右的降息预期了(ps:OMO利率下调至1.70%甚至更低)。

此外,汇率方面的走势也向我们反馈了货币宽松的影响,人民币已经调整到了7.30附近。

梳理到这里,我们大致就能捋清楚本轮利率和汇率大幅变动的根本原因了——不是因为风险偏好回落,而是因为新一轮货币宽松。

关于汇率,有一个需要平衡的问题,如果货币继续宽松,即一年存单利率继续下行,那么,人民币还要继续贬值。

那么,该怎么解决这对矛盾呢??有一个办法就是出一些提振风险偏好的政策,拓宽期限利差,这样汇率的压力就会小很多。

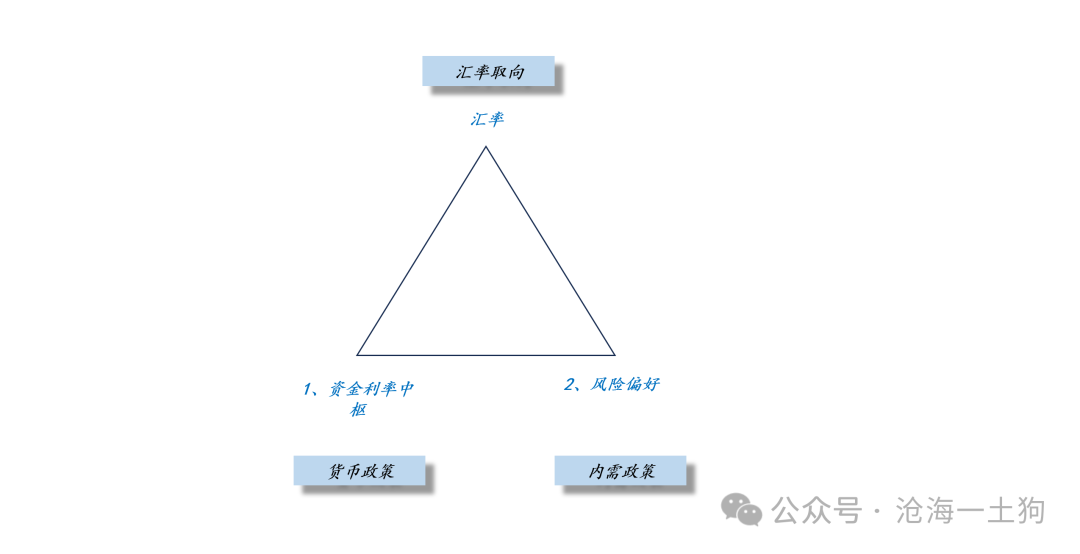

如上图所示,资金利率中枢、风险偏好和汇率之间存在极其密切的关系。所以,我们经常会观察到,货币政策往往是内需政策的先行指标。

更进一步,我们还可以利用一年存单利率的下行情况来评估潜在内需政策的可能性,下行幅度越大,有潜在内需政策的可能性越大。

事实上,这个框架也能澄清“货币政策和风险资产”之间的混乱关系:

1、在风险偏好水平较低的情况下,资金利率中枢下行只会导致长债利率下行,并不会导致风险资产的上涨;

2、导致风险资产上涨的往往是紧跟在货币宽松后面的内需政策或者手段;

3、这个迂回的关联机制导致了货币政策和风险资产之间若有若无的关联性;

综上所述,我们可以得出以下结论,

1、单纯地观察风险偏好,的确有些让人着急,横盘了3个月了;

2、货币政策不会改变风险偏好,但是,与之相伴生的内需政策会;

3、目前,货币政策处于新一轮的宽松周期;

4、考虑到货币政策是内需政策的先导,风险偏好又有了进一步攀升的契机;

5、事实、规律是客观的,但是,观点是主观的;

6、对同样一件事情的感觉,还取决于主体的不同预期;

7、过于悲观是没有必要的,还是紧跟货币政策吧,货币政策才是迷雾中的灯塔;

ps:数据来自wind,图片来自网络

上一篇 【国信策略】高股息研究合集

下一篇 MLF:从“团宠”到“失宠”