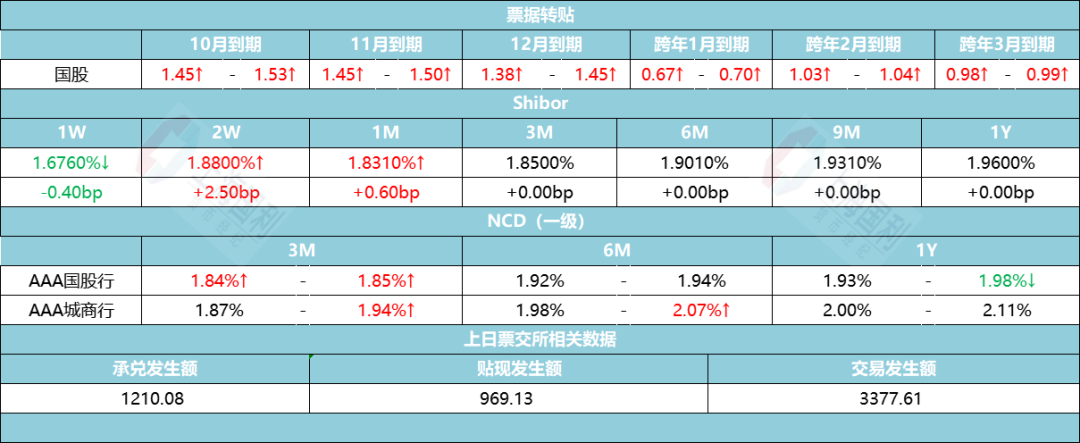

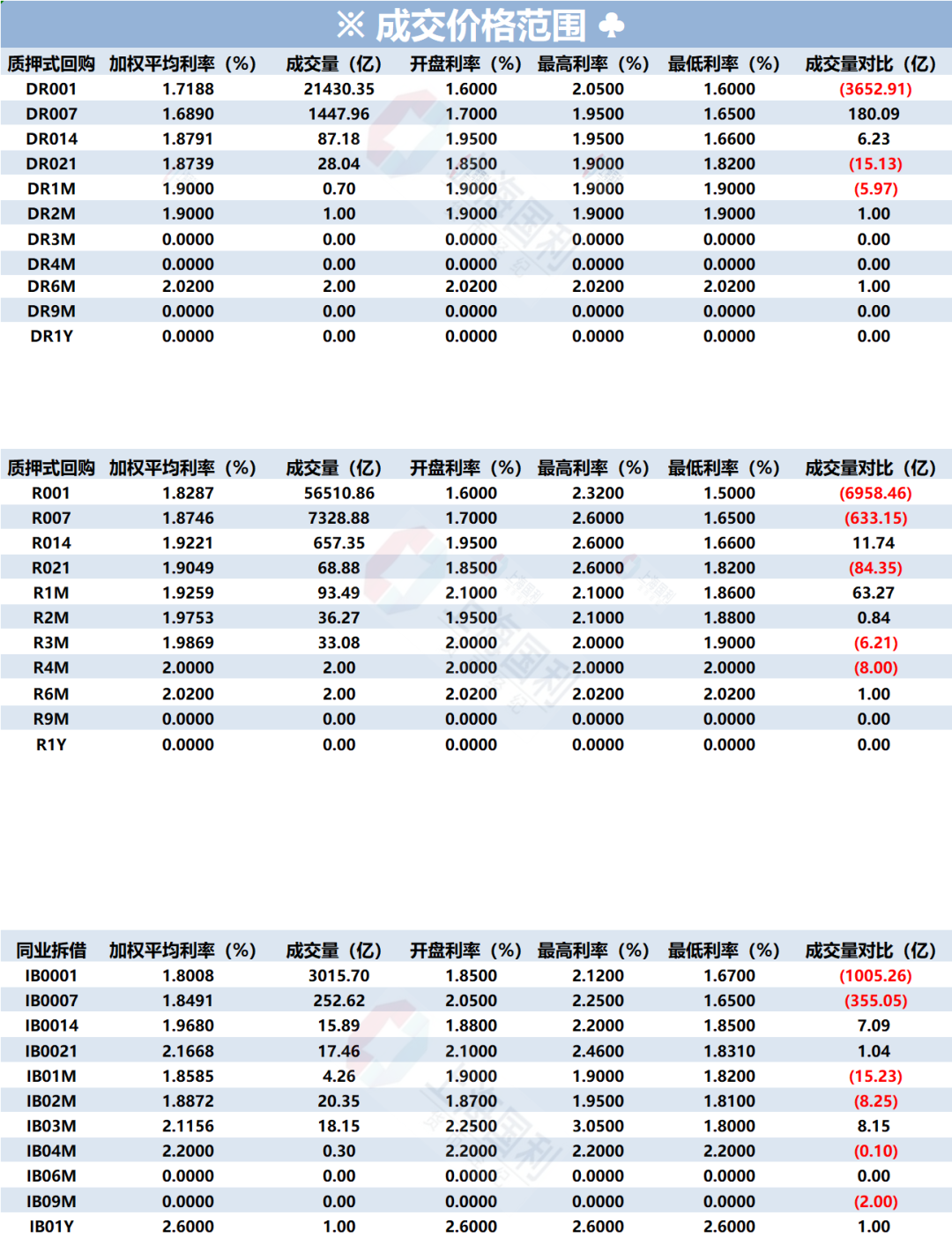

票据转贴

今日资金面依然保持均衡偏紧,票据市场交投冷清。早盘机构积极询价出票,买方则多持观望态势亟待大行报价,市场成交较为冷清;伴随大行进场收票,市场成交渐趋活跃,1、3月票价相对企稳,剩余期限票价则不同程度上涨,其中年内涨幅明显。临近中午,部分12月国股成交已触及.45%;午后市场供给维持充裕,年内买入需求虽有增量,但因买盘报价整体偏高,票价继续小幅上扬。跨年票则基本持稳,足月国股至尾盘尚未触及1.0%。

同业存单

● 一级日评:

存单一级市场交投活跃,大行股份制按兵不动,城商提价主动,需求较好。大行股份制1M发1.80%需求清淡,AAA城商发1.82%-1.90%,只有零星需求;3M大行股份制发在1.84%-1.85%需求清淡,AAA城商发1.87%-1.92%,需求较好,众多发行都有募到一些;6M大行股份制发1.92%-1.94%依旧清淡,AAA城商发在1.98%-2.03%需求较好,各自都有募到不少;9M大行股份制发在1.94%-1.95%无人问津,AAA城商1.99%-2.04%,需求强劲,快速起量;1Y大行股份制发在1.95%,只有零星散量需求,AAA城商发在2.00%-2.06%,个别募大大量,其他募得一般。

● 二级日评:

今日早盘资金紧张,存单市场情绪一般,随后资金情况好转,但价格依旧较贵。25年到期收益整体曲线趋平,略有倒挂。明年三季度到期存单,早盘成交位置为大行1.965%-1.97%,国股1.97%-1.975%;本期限买盘午后增多,成交收益下行,尾盘成交在大行1.96%-1.965%,国股成交在1.965%-1.9675%,远期新券成交价格平均高于即期0.25BP。明年二季度到期早盘成交在国股1.97%,大行1.9625%-1.9675%,随后大行国股的成交利差收窄,尾盘国股成交在大行1.965%,1.9675%。明年春节前后到期存单成交利差稍微增大,一月到期大行国股成在1.95%左右,二月和三月到期大行成交在1.955%,国股1.96%-1.97%。四季度到期早盘大行成交在1.85%附近,国股1.87%,本期收益限略有上行,尾盘大行国股成交在1.88%附近。本月到期大行国股和AAA城商农商成交几无利差,均集中成在1.80%-1.82%。1.955%。

2024/09/02-2024/09/06周评:

●一级:

同业存单市场整体交投火热,一级市场方面周一,3M大行国股频频提价,最终于1.85%位置逐渐起量,AAA城商则是1.88%以上募集到一定买盘;受二级市场及资金面影响,全天情绪走弱,1Y大行国股提价至1.95%,与二级有一定价差,买盘观望为主,募集寥寥,AAA城商2.0%以上有一定买盘关注。周二, 除1M国庆节到期外,其余期限均为工作日,总体交投活跃。6M大行股份制1.94%未能引起买盘兴趣,中大城商在1.99%到2.00%发行火爆;9MAAA大城商2.0%附近有少量成交;1Y大行1.97%募集火爆纷纷破百亿募集, 待大行募满后大城商在2.01%亦募集不俗。周三,受到期日影响,1Y期限需求寥寥,6M期限个别股份制行在1.99%位置募集满量,AAA城商在1.99%-2.02%位置纷纷起量募满;周四,各期限到期日除6M外均落在工作日,交投活跃,1M期限中,个别大行提价1.82%后募集超百亿需求,其他机构发行1M的动力明显不足,1Y为今日主力发行期限,大行集体提价1.97%后受到买盘强力追逐,募超几百亿需求并迅速收官,个别国股跟进提价1.97%后也纷纷募集超百亿需求,需求火热,主力头部城商行提价2.02%后也迅速募满收官。周五,6M期限AAA城商在2.01%募集到了部分需求,1Y期限大行国股则无提价动作。

● 二级:

二级市场方面,月内大行国股周初成交在1.68%左右,随后伴随资金收紧,上行至最高1.75%-1.80%左右,AAA城商则在1.82%-1.85%左右成交;10-12月到期大行国股周初成交在1.84%-1.85%区间内窄幅震荡,AAA城商成交在1.87%-1.90%,随后上行至1.88%左右成交; 跨年方面,春节前到期大行国股成交在1.90%-1.93%,随后上行至1.94%-1.95%左右成交,2-3月到期大行国股周初成交在1.945%-1.955%左右,随后被gvn至1.96%-1.965%震荡成交;二季度9M期限大行国股周初成交在1.94%-1.95%,随后上行至 1.965%-1.97%与足年倒挂,AAA城商则在2.00%-2.03%有不错的需求.;三季度足年到期,周初大行国股从1.95%tkn至1.945%,受资金回笼影响随后回调至1.965%-1.97%,受降准预期影响随后尾盘回调至1.96%-1.965%之间震荡成交,AAA城商则与9M期限类似在2.01%-2.03%位置持续成交。

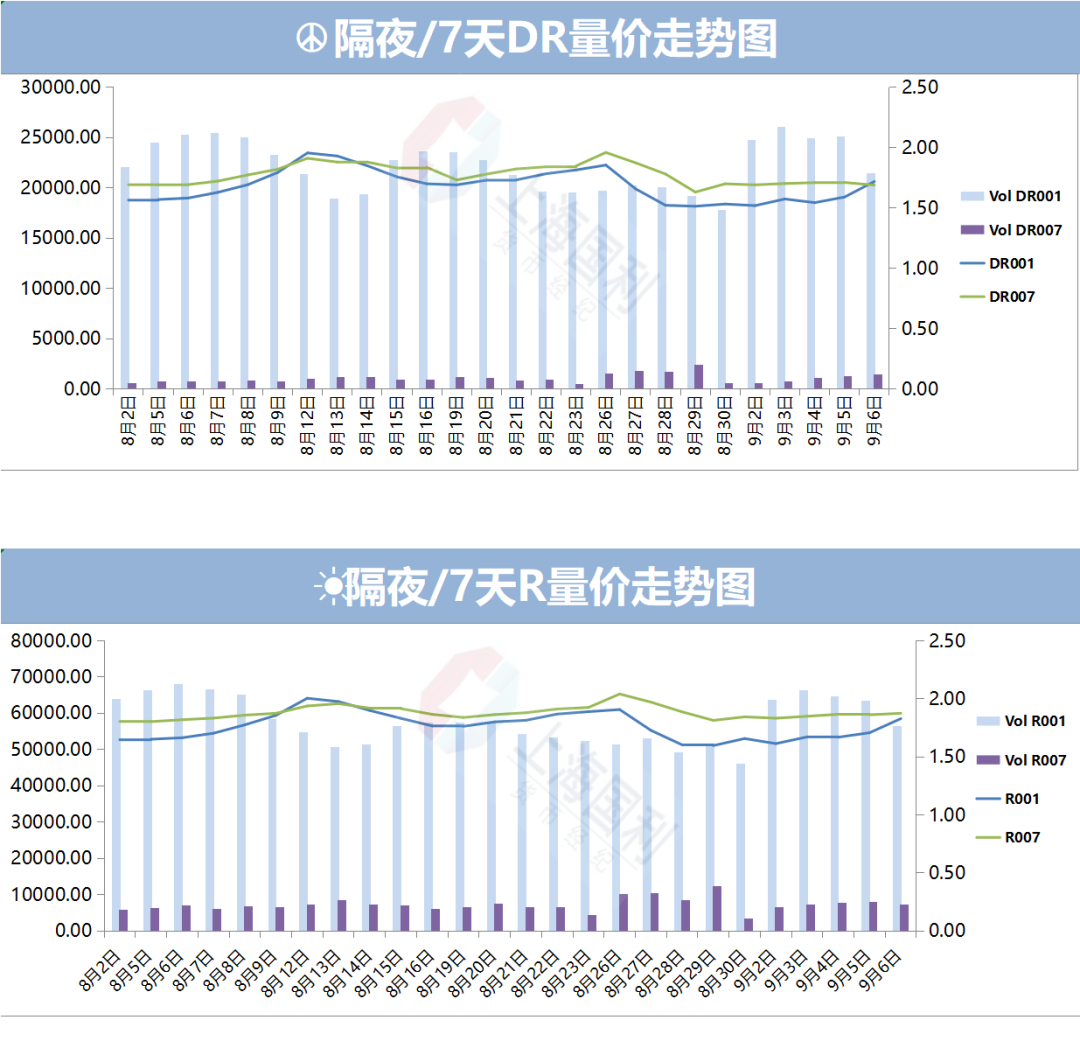

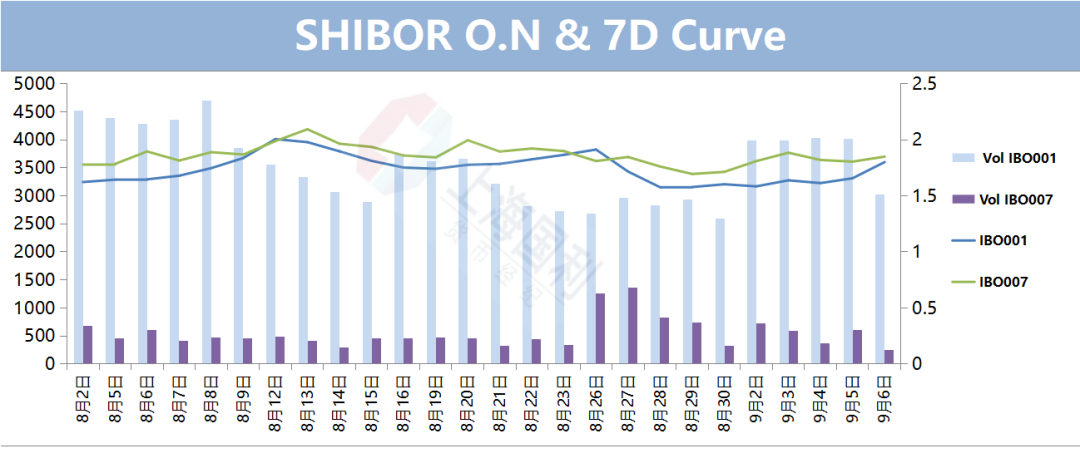

本币资金

今日资金面依然保持均衡偏紧。早盘伊始,隔夜押利率存单在1.95%位置成交大量,押信用1.98附近供给较多;7天押利率地方债融出在1.9%水平,需求火爆,押存单信用在1.92%附近,交投活跃;14天及以上期限询价较少,成交相对清淡。午盘后,市场依旧较为紧张,隔夜成交价格稳定在1.9-1.95%区间,7天买盘仍旧堆积在1.9%附近,各机构融出较少。临近尾盘,市场稍有缓解,隔夜1.85%-1.90%适量成交。中长期限方面,1Mbid位置在1.90%附近,成交寂寥。3M期限押利率地方债成交在2.0%附近,适量成交。

外币资金

境内市场:

境内市场,隔夜主要成交5.40%-5.38%;一周报价在5.45%-5.40%;两周报价在5.48%-5.43%,市场成交5.44% ;一个月报价5.53%-5.45%,成交 5.53-5.50%;两个月报价5.50%-5.35%;三个月报价5.45%-5.30%; 六个月报价5.35%-5.10%;九个月报价5.30%-5.10%;一年期报价5.25%-5.00%。

境外市场:

境外市场,隔夜成交5.40%-5.34%;一周报价在5.43%-5.38%,成交5.43-5.40%;两周报价在5.46%-5.42%,市场成交 5.44%;一个月报价5.50%-5.43%,市场成交5.47-5.48%;两个月报价5.45%-5.35%;三个月报价5.40%-5.30%,市场成交5.35%;六个月报价在5.15%-5.08%,区间内有成交;九个月报价5.05%-4.90%,买盘兴趣在4.95%;一年期报价在5.00%-4.75%。

CNH市场:

CNH市场,隔夜报价在1.20%-0.70%,成交0.90%;一周报价1.50%-1.00%;两周报价1.50%-1.00%;一个月报价1.60%-1.20%;两个月报价1.80%-1.30%;三个月报价1.90%-1.40%;六个月报价2.00%-1.50%;一年报价2.30%-2.00%,买盘兴趣在2.00%。

G7市场

欧元隔夜成交3.67%附近

英镑隔夜成交4.95%

当日市场:

其他货币成交:

同业存款