登录新浪财经APP 搜索【信披】查看更多考评等级

摘 要

本文主要研究了国债期货对信用债利率风险的对冲效果。实证研究显示,使用国债期货进行对冲可在一定程度上降低信用债组合波动率,但作用相对有限。使用不同期限国债期货组合进行对冲,可明显提升对冲绩效。

关键词

国债期货信用债利率风险对冲绩效

信用债1是以企业信用为基础发行的债券,其价格主要受到无风险利率和信用利差的影响。因此,投资者在进行信用债投资时,需密切关注无风险利率变动对债券价格的影响,做好利率风险管理。

目前,国内的利率风险管理工具主要包括国债期货、利率互换、利率期权等,其中国债期货由于具有市场流动性好、合约杠杆属性强、占用资金少、交易成本低、品种期限覆盖广、多空双向交易便利等特点,越来越多的投资者通过在国债现货市场和期货市场进行反向交易,对冲利率波动。当前,国债期货的对冲标的主要为不同期限国债的利率风险,其对信用债利率风险的对冲效果是本文研究的重点。

理论研究

(一)文献综述

Johnson和Stein分别于1960年、1961年在对冲研究中应用了Markowitz的资产组合理论,并提出运用最小二乘法(OLS)来估计最优对冲比率的方法。随后,Working于1962年提出基于基差预测的选择性进行对冲的新思路,即基差逐利型对冲理论,奠定了现代对冲理论的基础。Ederington在上述研究的基础上进行了扩展研究,将这些理论发展到金融期货市场,并于1979年提出衡量对冲绩效的量化指标,即以对冲后资产组合价格方差相较对冲前方差的下降程度衡量对冲的有效性。

(二)对冲方案的选择

利用国债期货进行对冲的核心在于对冲比率的确定,一般可使用市场风险敞口法与统计模型法两种方法进行测算。市场风险敞口法通过匹配债券组合久期或基点价值(DV01)2敞口与国债期货风险敞口进行完全对冲,主要包括基点价值法、经到期收益率贝塔调整的基点价值法、考虑资金成本的基点价值法和修正久期法。统计模型法通过现货与国债期货收益率统计相关性测算对冲比率,其中静态模型主要包括OLS模型,动态模型主要包括误差修正(ECM)模型和误差修正条件异方差(ECM-GARCH)模型等。

市场风险敞口法中的基点价值法和久期法在进行套期保值时,通常要求期货和现货的收益率变动幅度一致。但现实中,两者的变动并非总是相等的,尤其是在市场收益率出现剧烈变化时,套保比例的偏离度较大。因此笔者优选统计模型法。考虑到动态调仓的对冲方法对交易效率要求较高,交易成本较大,同时为提高数据利用率,本文主要采用静态模型中的OLS模型进行对冲有效性研究。

模型推导

(一)对冲模型的推导

为利用OLS模型求解最优对冲比率,根据风险最小化对冲理论,构建一个1单位现货与h单位国债期货组成的资产投资组合,当投资组合收益率方差最小时,求得的对冲比率为最优对冲比率。该组合的对数收益率为:

其中,lnS代表国债现货价格的对数,lnF代表国债期货价格的对数。根据投资学理论,以方差表示该投资组合的风险:

其中,σS和σF分别是国债现货收益率和国债期货收益率的标准差,ρ为二者的相关系数。为使投资组合收益率方差最小,将上式对h求偏导:

得到最佳对冲比率:

当使用两种国债期货进行对冲时,得到组合对数收益率:

将组合方差对单变量求偏导之后,使用最小二乘法计算,得到对冲比率:

(二)对冲绩效衡量

以组合波动率的下降幅度衡量对冲绩效(HE),为实现更好的对冲效果,应使组合波动率的下降幅度最大化。对冲绩效的计算公式为:

其中:var(S)和var(V)分别是对冲前和对冲后投资组合收益率的方差。

实证分析

本文以中债-高信用等级债券指数为研究对象3,使用2年期、5年期、10年期国债期货的主力合约4,分别以22日(D)、66D、126D、252D的频率进行对冲5,样本数据时间跨度为2019年1月1日至2023年8月1日,样本数据来自万得(Wind)。

考虑到在实际操作中需要结合对冲绩效、对冲频率、对冲成本等因素选择对冲方案,本文从绩效、频率、成本三个角度对使用国债期货对冲信用债利率风险进行实证研究,并在此基础上尝试使用多品种国债期货组合提升对冲绩效。

(一)国债期货对国债利率风险的对冲效果分析

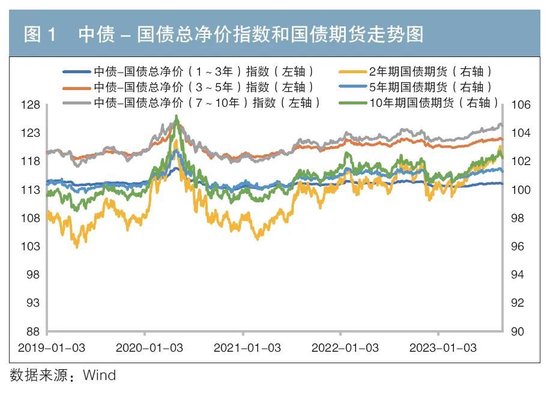

国债期货价格为对国债现货未来价格的预期,市场上有关国债现货的信息也会在国债期货价格上有所体现,因此国债期货具有对国债现货的价格发现功能。对比国债与国债期货价格,可以发现两者走势较为一致,呈现出较强的相关性(见图1)。

实证检验发现,将国债期货纳入组合能显著降低组合收益率的波动性。对于1~3年、3~5年、7~10年中债-国债总净价指数,最佳对冲绩效6分别为38.25%、56.87%和70.99%(见表1)。

(二)国债与信用债价格走势的相关性

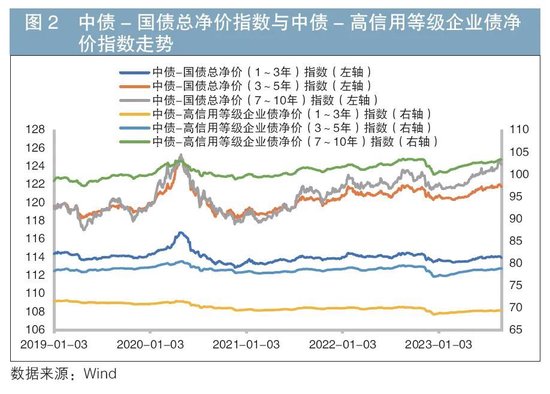

信用债收益率取决于无风险利率及信用利差两方面,而无风险利率影响国债价格,因此国债与信用债价格走势具有一定的相关性。对比2019年以来国债和信用债的价格走势,可以发现二者存在同涨同跌效应(见图2)。

实证检验发现,中短久期(1~5年)国债指数与信用债指数的相关性在60%左右;长久期(7~10年)国债指数与信用债指数的相关性在90%以上。

(三)国债期货对信用债利率风险的对冲效果分析

1.对冲绩效分析

由于存在信用利差,国债期货对信用债利率风险的对冲效果弱于对国债的对冲效果。实证检验发现,国债期货对1~3年、3~5年、7~10年中债-高信用等级企业债净价指数的最佳对冲绩效分别为10.52%、13.14%和15.02%,显著低于国债期货对相同期限国债指数的对冲绩效。因此,国债期货对降低信用债价格波动的作用相对有限(见表2)。

从不同期限国债期货的角度看,在66D、126D、252D三种对冲频率下,10年期国债期货对冲绩效最佳(见表3)。在22D对冲频率下,2年期国债期货对冲绩效表现最佳,其可能的原因是2年期国债期货相较于其他期限的国债期货更多受市场多空情绪和多空力量的影响,而这些因素在高频交易中尤为关键。

从不同久期的角度看,同一频率下国债期货对长久期(7~10年)信用债利率风险的对冲绩效优于短久期(1~3年)信用债。实证检验显示,在22D、66D、126D、252D的对冲频率下,不同国债期货对长久期信用债的最佳对冲绩效分别比短久期信用债高6.14、4.92、4.09、2.60个百分点(见表4)。

2.对冲频率的影响

实证检验发现,提升对冲频率对短久期信用债指数而言可以提升对冲绩效,但对中长久期信用债无显著作用。对于中债-高信用等级企业债净价(1~3年)指数,当对冲频率从252D逐步提升到22D时,2年期、5年期、10年期的国债期货对冲绩效分别提高1.97、0.30、0.67个百分点,平均对冲绩效提升0.98个百分点;对于中长久期组合而言,当对冲频率从252D逐步提升到22D时,2年期、5年期、10年期的国债期货对冲绩效变动方向不一致(见表5)。

3.对冲成本分析

对冲成本主要包括调仓成本和国债期货持仓损失。调仓成本即因调整国债期货持仓带来的成本,主要来自交易手续费。国债期货持仓损失即因所持国债期货价值的下降,导致对冲后组合收益率低于仅持仓信用债的收益率,主要来自国债期货换月时的移仓损失、国债期货价格涨跌带来的损失、保证金占用成本7等。本文使用对冲后组合收益相较对冲前组合收益的下降程度来度量对冲成本。

调仓成本主要受两方面影响:一是交易手续费随着对冲频率的提高、固定时间内交易次数的增加而增加,二是交易手续费随着对冲比率的提高、调仓交易数量的增加而增加。经实证检验,在252D对冲频率调仓成本平均比22D高出0.0002%。

国债期货持仓损失受两个因素的影响:一是国债期货的涨跌情况,对冲需要持有国债期货的空头,所以国债期货涨幅越大,持仓损失越大;二是对冲比率,对冲比率越高,持仓国债期货所需保证金越多,保证金资金成本也越高,同时受国债期货价格波动的影响越明显。在本文统计期间,2年期、5年期、10年期国债期货涨幅分别为4.58%、9.40%、13.81%。对于1~3年、3~5年、7~10年中债-高信用等级企业债净价指数而言,平均对冲比率分别为7.47%、12.78%、19.81%。经实证检验,2年期国债期货的持仓损失低于其他期限。以126D数据为例,2年期国债期货的持仓损失分别为0.01%、0.03%、0.07%,均低于5年期及10年期国债期货的持仓损失(见表6)。

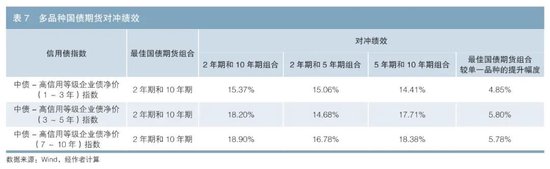

4.采用期货组合的对冲效果分析

一方面,不同期限的国债期货对市场变化的反应不同,通过国债期货的组合可以分散特定期限的风险,降低整体投资组合的波动性;另一方面,不同期限的国债期货可能具有不同的基差变化特性,通过组合管理,可以选择基差有利的国债期货合约进行对冲,减少基差风险对对冲效果的影响。因此,为进一步提升对冲有效性,本文选用不同期限的两个国债期货,通过OLS计算各自比例,对同一信用债指数进行对冲并分析效果。实证检验分析发现,采用不同期限国债期货组合进行对冲,可明显提升对冲绩效,且2年期与10年期组合的对冲绩效较好。

以22D对冲频率为例,选用2年期、5年期、10年期国债期货两两组合分别进行对冲,不同信用债指数的对冲绩效平均可提升3.36~5.80个百分点(见表7)。在实际操作时,可选择多种国债期货使用OLS计算最优对冲比例。

从对冲成本角度看,使用国债期货组合进行对冲的平均持仓成本低于单一国债期货。使用1~3年、3~5年、7~10年中债-高信用等级企业债净价指数的平均持仓成本较单一国债期货分别低0.0057、0.0036、0.0142个百分点(见表8)。

结论和展望

根据实证结果,国债期货可在一定程度上对冲信用债价格的波动性,但其对冲绩效显著弱于对国债的对冲绩效,国债期货对降低信用债组合波动率的作用相对有限。在使用国债期货进行对冲时,提高对冲频率无显著作用,且将导致对冲成本增加,也不存在某单一品种的国债期货在任何情景下均具有对冲成本优势。同时,使用国债期货组合可明显提升对冲绩效,且使用国债期货组合进行对冲的平均持仓成本低于使用单一国债期货。

总体来看,相较国债期货对国债利率风险的对冲效果,其对信用债利率风险的对冲效果尚不够理想。从实践来看,市场参与者的预期变化和投资行为会导致信用债价格发生变动,从而影响国债期货的对冲效果。展望未来,可进一步分析运用其他金融工具对冲信用债的价格波动,具体工具包括但不限于期权产品、信用风险缓释工具(CRM)、信用衍生品、信用违约互换(CDS)、股指期货等。同时,可研究上述工具和方法的灵活组合使用,以达到最佳的对冲效果。

注:

1.本文所指信用债即公司信用类债券。根据人民银行、国家发展改革委和证监会于2020年颁布的《公司信用类债券信息披露管理办法》,公司信用类债券(信用债)包括企业债、公司债和非金融企业债务融资工具(如短期融资债、中期票据等)。

2.基点价值(DV01)是指当收益率变动1个基点(0.01%)时债券价格的变化量。

3.考虑到信用债指数与国债期货期限(2年、5年、10年)的匹配性,本文选用中债-高信用等级企业债净价(1~3年)指数、中债-高信用等级企业债净价(3~5年)指数、中债-高信用等级企业债净价(7~10年)指数,未使用中债-高信用等级企业债净价(5~7年)进行分析。

4.期货价格数据为每日收盘价,国债指数和信用债指数均选用总净价指数。

5.对应的自然时间分别为1个月、3个月、半年和1年,采用滚动窗口进行对冲。以22D为例,在样本时间跨度内以22个交易日为滚动窗口进行对冲比率的估计与回测,在同一窗口内该对冲比率不变。期货移仓时间为主力合约切换时间。

6.最佳对冲绩效指对于每一个指数组合,分别使用2年期、5年期、10年期国债期货在22D、66D、126D、252D频率下进行对冲,得到的对冲绩效最大值。

7.本文以一年期国债收益率对保证金占用成本进行测算。

参考文献

[1]崔蕾. 东证期货国债期货分析师团队:利用国债期货管理风险与增加收益[N]. 期货日报,2023-08-07(005).

[2]张今. 利用国债期货管理信用债利率风险的实证研究[J]. 债券,2018(11). DOI: 10.3969/j.issn.2095-3585.2018.11.016

[3]EDERINGTON L H. The Hedging Performance of the New Futures Markets[J]. The Journal of Finance, 1979, 34(1).

[4]JOHNSON L L. The Theory of Hedging and Speculation in Commodity Futures[J]. The Review of Economic Studies, 1960, 27(3).

[5]MARKOWITZ H. Portfolio Selection [J]. The Journal of Finance, 1952, 7(1).

[6]STEIN J L. The Simultaneous Determination of Spot and Futures Prices[J]. The American Economic Review, 1961, 51(12).

[7]WORKING H. Futures Trading and Hedging[J]. The American Economic Review, 1953, 43(3).

◇ 本文原载《债券》2024年8月刊

◇ 作者:工银理财风险管理部张爽刘欣李美泽

◇ 编辑:赵丽刘颖

下一篇 利率市场日评