摘要

价格及销售表现:10月70城二手住宅价格和新建商品住宅价格环比跌幅出现不同程度收窄,其中一线城市二手房价格迎来强势逆转,具有积极的信号意义。销售方面,10月全国商品房销售数据同比降幅显著收窄,且十一假期后30城日均销售套数大体稳定在3000套以上水平,显示政策释放“止跌回稳”信号后,市场出现积极变化。

投资端表现:10月房地产开发投资完成额降幅有所扩大,但房地产开发资金来源降幅有所收窄,主要受销售端企稳回升支撑,定金及预收款和个人按揭贷款两项同比降幅显著收窄;施工方面,10月三项开工数据同比均呈双位数下降,其中新开工和施工面积降幅出现不同程度扩大;土地市场方面也并不乐观,10月土地成交面积同比双位数下降,对应成交土地楼面均价亦有所下滑。

政策端:11月12日财政部等三部门联合发布《关于促进房地产市场平稳健康发展有关税收政策的公告》公布房地产交易过程中税费的优惠政策,有助于推动刚性和改善性住房需求的进一步释放。

继9月26日政治局会议首次提出“要促进房地产市场止跌回稳”,房地产市场销售端、价格端均出现边际改善。近期财政部牵头发布房地产市场交易过程中税费的优惠政策,将进一步推动刚性和改善性住房需求的持续释放。然而,高频数据显示,11月1-18日30大中城市商品房日均成交套数为2804套,同比增长7.7%,但较10月(此处剔除了国庆假期的影响,统计范围为10月9-31日)日均3700套的水平有一定下滑。我们认为,房贷利率仍是左右购房成本的核心,后续楼市的企稳回升仍有赖于政策引导实际房贷利率的进一步下调。

报告正文如下

价格及销售表现:10月70城二手住宅价格和新建商品住宅价格环比跌幅出现不同程度收窄,其中一线城市二手房价格迎来强势逆转,具有积极的信号意义。销售方面,10月全国商品房销售数据同比降幅显著收窄,且十一假期后30城日均销售套数大体稳定在3000套以上水平,显示政策释放“止跌回稳”信号后,市场出现积极变化。

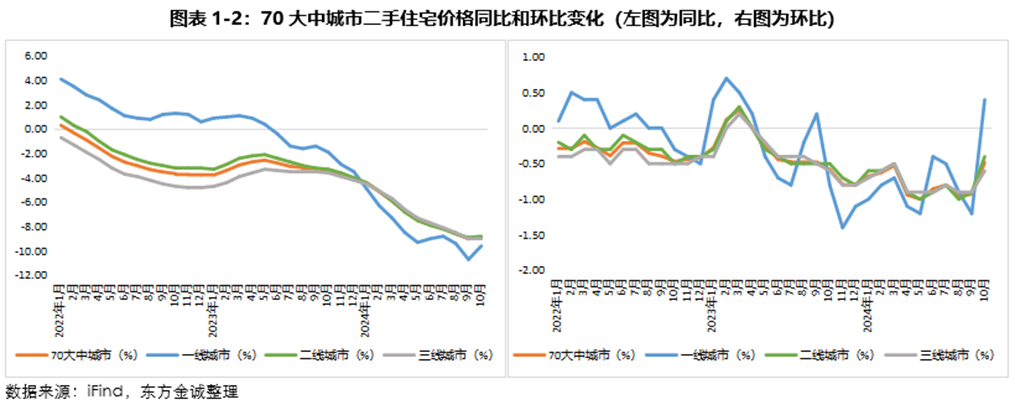

1. 二手房价格

10月70城二手住宅价格环比跌幅显著收窄,70城中8城环比上涨、3城持平,59城维持环比下跌。10月70城二手住宅价格环比跌幅为0.48%,较上月显著收窄0.45百分点。具体看,一线城市价格在连续12个月下跌后迎来强势逆转,由上月的环比下跌1.2%转为上涨0.4%。四个一线城市中除广州环比下跌0.4%外,其余城市均转为环比上涨,北京、上海和深圳环比涨幅分别为1.0%、0.2%和0.7%,上月为环比下跌1.3%、1.2%和1.3%;二三线城市环比分别下跌0.4%和0.6%,跌幅较上月分别收窄0.5和0.3个百分点,均已连续下跌18个月。同比方面,70城二手住宅价格同比跌幅较9月收窄0.08个百分点至8.94%,已连续33个月同比下跌。

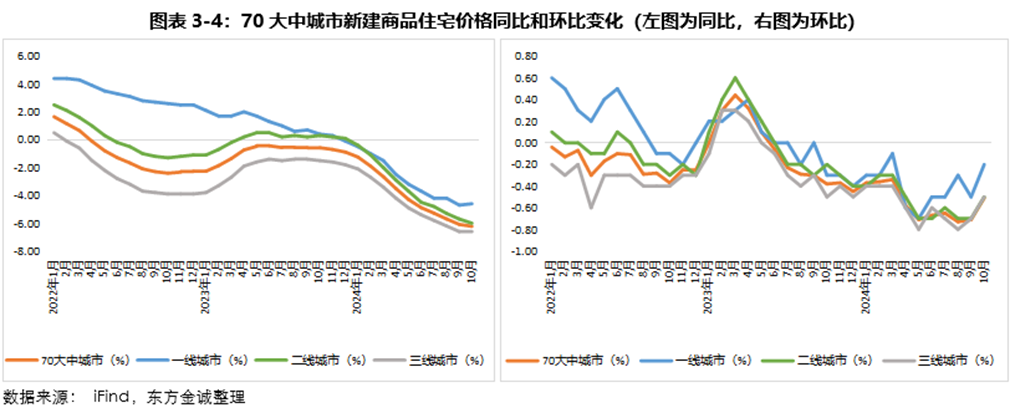

2. 新建住房价格

新建商品住宅价格环比跌幅有所收窄,但同比跌幅仍在扩大。环比来看,10月70城新建商品住宅价格环比下跌0.51%,跌幅较上月收窄0.2个百分点,70城中价格环比下跌城市较上月减少3城至63城。具体看,一线城市10月新房价格环比下跌0.2%,跌幅较上月缩小0.3个百分点,其中北京和广州环比均下跌0.7%,北京跌幅与上月持平,广州跌幅较上月扩大0.2个百分点;上海和深圳环比分别上涨0.3%和0.1%,上海涨幅较上月收窄0.3个百分点,深圳上月为环比下跌1.0%;二三线城市环比均下跌0.5%,跌幅较上月均收窄0.2个百分点,分别连续下跌16、17个月。同比方面,70城新建商品住宅价格较去年同期下跌6.22%,跌幅较上月持续扩大0.13个百分点,已连续31个月同比下跌。

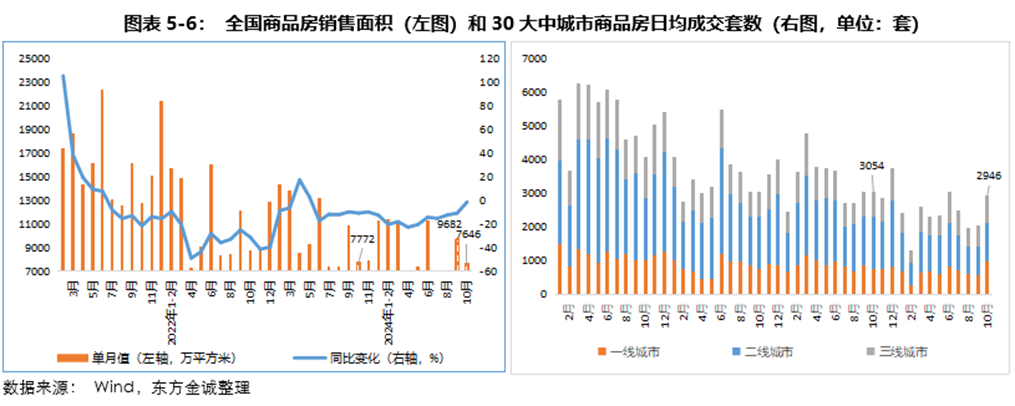

3. 销售表现

10月销售面积和销售额分别为7646.2万平方米和7974.9亿元,同比降幅较9月分别收窄9.4和15.3个百分点至1.6%和1.0%,带动1-10月累计降幅分别收窄1.3和1.8个百分点至15.8%和20.9%。从30大中城市销售数据来看,10月日均成交套数为2946套,同比下降3.6%,但环比大幅增长43.6%,且十一假期后单日成交套数大体稳定在3000套以上水平,显示销量出现明显提升。整体来看,9月26日政治局会议释放“止跌回稳”信号后,销售端数据有所好转,但能否持续还有待进一步观察。

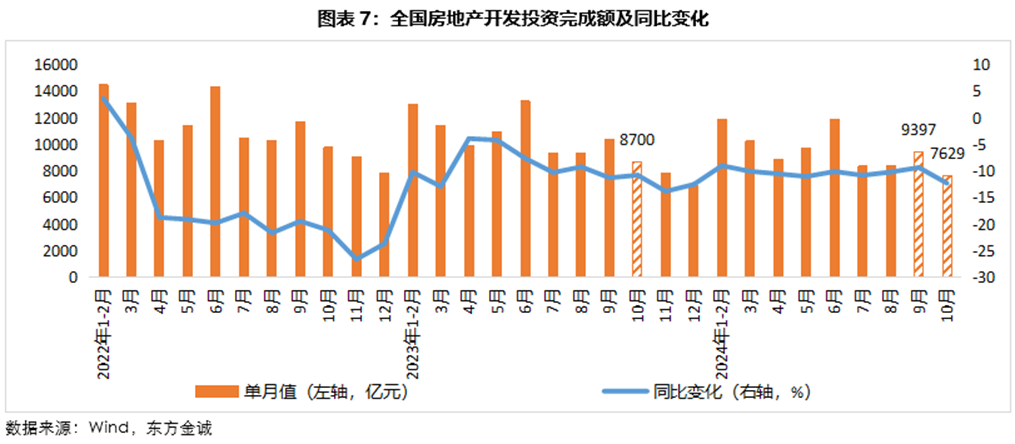

投资端表现:10月房地产开发投资完成额降幅有所扩大,但房地产开发资金来源降幅有所收窄,主要受销售端企稳回升支撑,定金及预收款和个人按揭贷款两项同比降幅显著收窄;施工方面,10月三项开工数据同比均呈双位数下降,其中新开工和施工面积降幅出现不同程度扩大;土地市场方面也并不乐观,10月土地成交面积同比双位数下降,对应成交土地楼面均价亦有所下滑。

10月房地产开发投资完成额降幅有所扩大,带动累计降幅较1-9月扩大0.2个百分点。10月房地产开发投资完成额为7628.6亿元,降幅较上月扩大2.95个百分点至12.3%,带动1-10月房地产开发投资完成额累计降幅扩大0.2个百分点至10.3%。

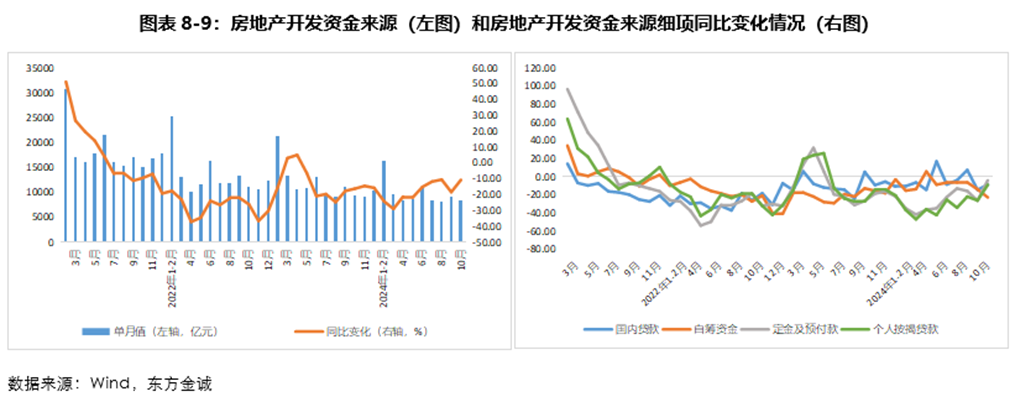

1. 房地产开发资金来源

10月房地产开发资金来源环比降幅收窄,尤其是受销售端企稳回升影响定金及预付款和个人按揭贷款两项降幅显著收窄。1-10月房地产开发资金来源累计值为87234.7亿元,同比下降19.2%,较1-9月累计降幅收窄0.8个百分点。其中,10月房地产开发资金来源为8336.8亿元,同比降幅收窄7.7个百分点至10.8%。具体看,国内贷款、自筹资金、定金及预收款和个人按揭贷款同比分别下降8.8%、22.7%、3.9%和8.8%,其中国内贷款、定金及预收款、个人按揭贷款降幅较上月分别收窄5.6、22.4、17.2个百分点,自筹资金降幅较上月扩大8.9个百分点。

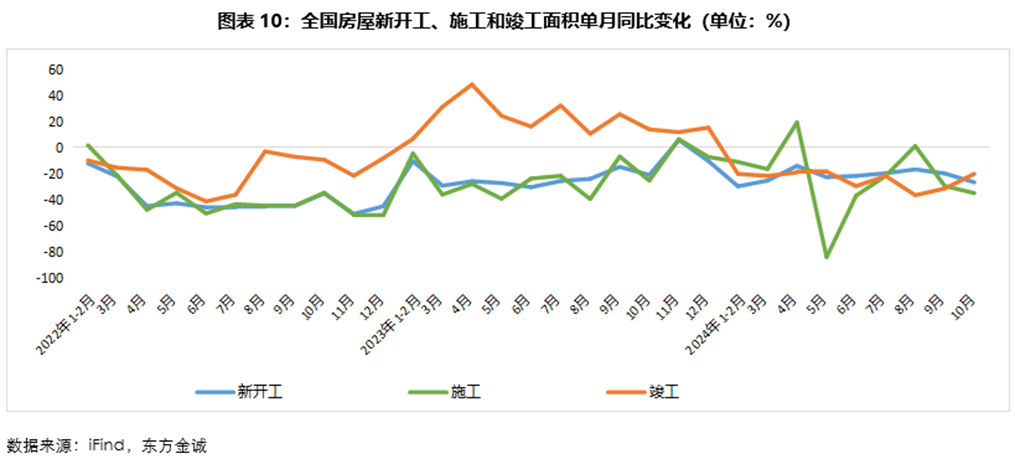

2. 施工情况

10月三项开工数据同比均呈双位数下降,其中新开工和施工面积降幅出现不同程度扩大。具体看,10月全国房地产新开工、施工和竣工面积分别为5175.9万平方米、4691.8万平方米和5179.2万平方米,同比分别下降26.7%、35.0%和20.2%,其中新开工和施工面积降幅较前值分别扩大6.8和5.5个百分点,竣工面积降幅较前值收窄11.3个百分点。1-10月新开工、施工和竣工面积累计降幅分别为22.6%、12.4%和23.9%,其中新开工面积、施工面积较前值扩大0.4和0.2个百分点,竣工面积降幅较前值收窄0.5个百分点。

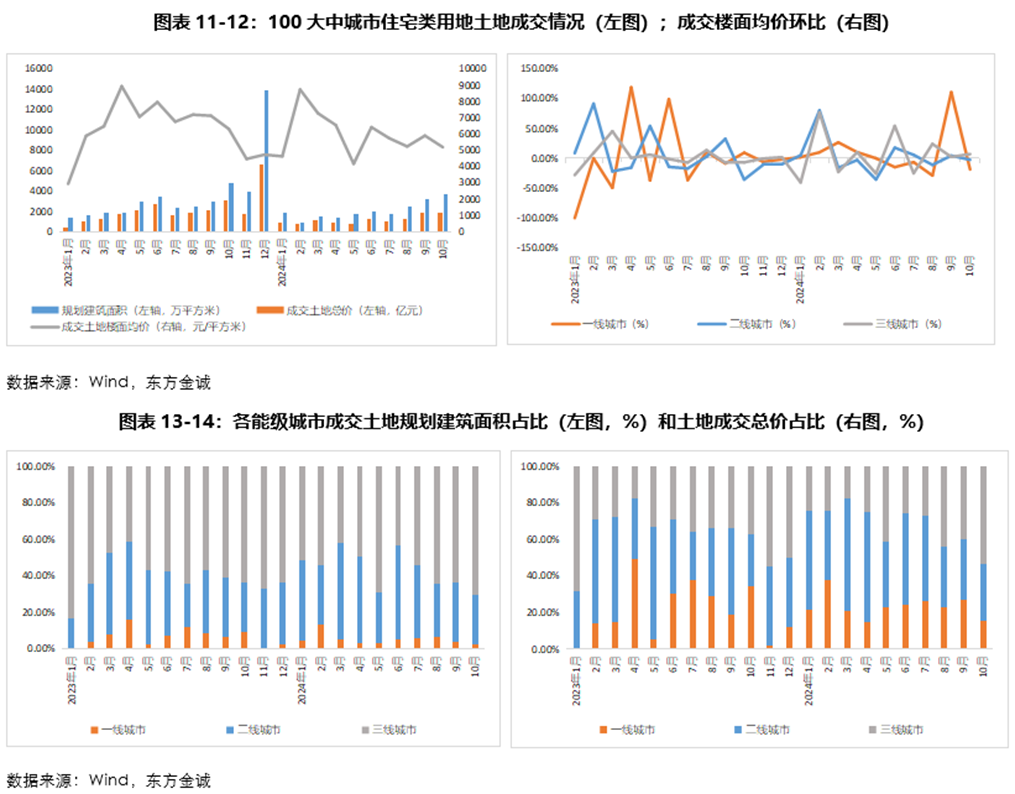

3. 土地市场

10月土地成交面积同比双位数下降,对应成交土地楼面均价亦有所下滑。10月100大中城市住宅类用地成交土地规划建筑面积为3638.1万平方米,同比下降24.2%,上月为同比增长7.9%。其中,一二三线城市占比分别为2.4%、26.6%和71.0%;对应成交土地总价为1885.3亿元,同比下降37.7%,降幅较上月扩大27.0个百分点。其中,一二三线城市占比为15.5%、30.8%和53.7%;对应成交土地楼面均价为5182元/平方米,一二三线城市分别为34108元/平方米、6005元/平方米和3914元/平方米,其中,一二线城市环比分别下降18.7%和2.5%,三线城市环比增长7.0%。

政策端:11月12日财政部等三部门联合发布《关于促进房地产市场平稳健康发展有关税收政策的公告》公布房地产交易过程中税费的优惠政策,有助于推动刚性和改善性住房需求的进一步释放。

11月12日财政部等三部门联合发布《关于促进房地产市场平稳健康发展有关税收政策的公告》公布房地产交易过程中税费的优惠政策。其中关于住房交易契税政策,将现行享受1%低税率优惠的面积标准由90平方米提高到140平方米,并明确北上广深4个一线城市可以与其他地区统一适用家庭第二套住房契税优惠政策,即调整后,在全国范围内,对个人购买家庭唯一住房和家庭第二套住房,只要面积不超过140平方米的,统一按1%的税率缴纳契税。增值税方面,在有关城市取消普通住宅和非普通住宅标准后,对个人销售已购买2年以上(含2年)住房一律免征增值税,原针对北上广深4个城市个人销售已购买2年以上(含2年)非普通住房征收增值税的规定相应停止执行。

继9月26日政治局会议首次提出“要促进房地产市场止跌回稳”,房地产市场销售端、价格端均出现边际改善。近期财政部牵头发布房地产市场交易过程中税费的优惠政策,将进一步推动刚性和改善性住房需求的持续释放。然而,高频数据显示,11月1-18日30大中城市商品房日均成交套数为2804套,同比增长7.7%,但较10月(此处剔除了国庆假期的影响,统计范围为10月9-31日)日均3700套的水平有一定下滑。我们认为,房贷利率仍是左右购房成本的核心,后续楼市的企稳回升仍有赖于政策引导实际房贷利率的进一步下调。

本文作者 | 研究发展部 唐晓琳

下一篇 信用市场日评