来源:中新经纬

上市猪企三季报披露完毕,总体看,猪企盈利能力大幅提升。

9家净利增超一倍

Wind显示,申万生猪养殖类别下共含10家猪企,其中有9家归母净利润(下称净利润)同比增超100%。

图源:Wind (按净利润同比变动从高到低排列)

具体来看,“猪王”牧原股份前三季净利最高,为104.81亿元;其次为温氏股份、ST天邦,净利润分别为64.08亿元、13.41亿元;仅东瑞股份前三季亏损0.77亿元。

净利润同比增速方面,牧原股份增速最高,前三季净利同比增668.90%;其次是神农集团和罗牛山,同比分别增长321.20%、303.83%;东瑞股份前三季减亏,净利同比增长81.48%。

营收方面,牧原股份、新希望、温氏股份排在前三,分别实现967.75亿元、772.09亿元、753.84亿元。同比来看,营收增速排在前三的分别是神农集团、新五丰、东瑞股份,分别增长42.11%、36.05%、32.06%;ST天邦、新希望营收分别同比降1.68%、27.67%。

“降成本”

对于净利润同比均上涨的原因,有猪企提到行情好转或成本下降。

牧原股份称,由于生猪市场行情的好转和养殖成本持续下降,公司在第三季度取得了良好的盈利。今年以来,公司生猪养殖完全成本持续下降,9月已降至略低于13.7元/kg,相比年初的15.8元/kg下降超过2元/kg。

新希望表示,净利同比变动主要系生猪销售价格较去年同期上升,公司猪产业同比减亏所致。神农集团称,营收及净利变动主要系生猪出栏量增加销售均价上涨所致。温氏股份则提到系“养殖产业经营盈利”。

后续,多数猪企将降成本作为重点。

牧原股份称,公司会加强健康管理与生产管理,以实现成本的进一步下降。

“未来公司将围绕之前提出的头均600元的成本下降空间进行技术创新,加大在生猪育种、营养研发、疫病防控、智能化与数字化等方面的研发投入。”牧原股份进一步表示,除了技术层面,未来成本下降空间更多来源于管理层面。对于管理干部而言,公司持续加强人员选拔、培养与迭代。通过技术与管理两个方面持续发力,提升公司猪效、人效、物效,实现养殖成本进一步下降。

正邦科技提到,公司目前完全成本虽然降幅较多,但受制于闲置折旧与摊销费用较高、重整期间保现金流投苗较少等原因,还处在较高水平。目前双胞胎集团的成本已处于行业一流水平,随着公司后续的不断上量,复用双胞胎集团的管理与技术,项目制降成本多举措发挥效用,公司成本将会向一流水平看齐。

神农集团表示,公司1-9月平均完全成本达到14元/公斤,三季度完全成本为13.6元/公斤。2025年公司养殖业务成本控制目标为:完全成本<13元/公斤。

东瑞股份称,公司9月份的完全成本是16.4元/公斤,明年的完全成本目标在15元/公斤以下。成本下降路径主要有三方面:种猪方面,产仔数提升,断奶仔猪成本可下降约50元/头,对应的肉猪成本可以下降约0.4元/公斤;育肥猪方面,新品种的生长速度加快,加上四周批次生产的全面推行,出栏时间可缩短10天左右,育肥成本可降低约0.85元/公斤;规模效应方面,随着出栏量提高,对应的期间费用可降低约0.4元/公斤。

猪价未来走势如何?

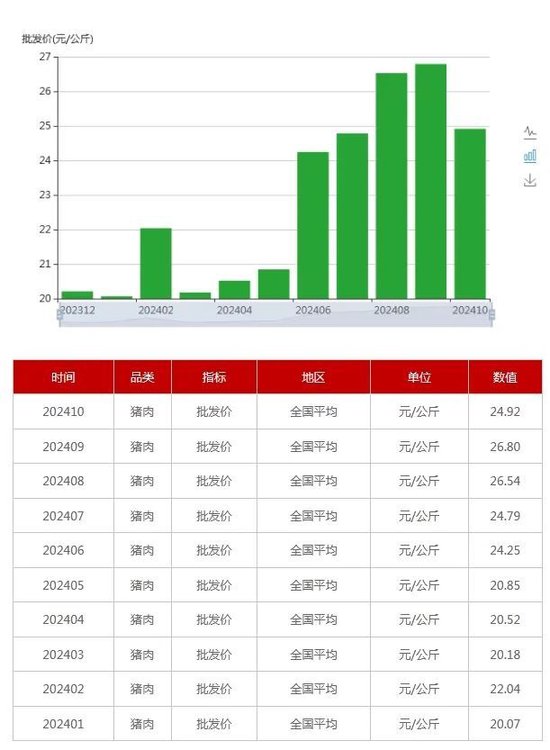

“V观财报”(微信号ID:VG-View)注意到,从农业农村部披露数据看,猪肉批发价由1月份的20.07元/公斤涨至9月份的26.80元/公斤。刚刚过去的10月份,猪肉批发价降至每公斤24.92元。

农业农村部网站截图

据农业农村部监测,9月份全国生猪平均价格为每公斤19.7元,较8月份下跌3.2%,结束了连续5个月的上涨,10月份以来猪肉价格继续小幅下降。这轮猪价回落主要原因是生猪供应有所增加,前期新增的中大猪都到了出栏的档口。9月份生猪屠宰量较8月份增长8.1%。

对于四季度猪价,农业农村部党组成员李敬辉10月25日在新闻发布会上表示,四季度猪价大幅波动的可能性较小,生猪养殖头均利润有望保持在正常水平。

李敬辉称,针对四季度生猪市场走势,农业农村部多次组织养殖企业、行业协会和专家开展会商,大家认为随着猪肉消费进入旺季,猪价大幅波动的可能性较小,生猪养殖头均利润有望保持在正常水平。

华融融达期货研报认为,能繁母猪存栏来看,三、四季度供应量有望持续减少,但仔猪数据看四季度生猪出栏量或增加;需求端来看,三季度需求环比二季度稳中略好,四季度需求增量明显。天气逐渐转凉,后续消费端或逐渐好转,对猪价有一定支撑。

银河证券研报称,10月猪价小幅下行,随着Q4消费旺季的来临以及政策对消费预期的提振,生猪供需格局被进一步优化,整体景气度持续时间或超预期。此外考虑行业养殖成本相对低位且具备下行潜力,行业盈利弹性有望超预期。

华福证券也提到,展望后市,随全国气温降低,猪肉需求将逐步好转,在供给增幅有限、二育操作谨慎背景下,猪价年底旺季有望反弹,猪企盈利有望继续释放。

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)

封面、导语图来源包图网