在上半年多轮波段叠加的债市行情下,拉久期和信用下沉结合的策略或许才能在控制回撤同时进一步增厚收益。

作者:覃汉/沈聂萍

全文:2090字 | 10分钟阅读

一、上半年债基业绩表现的市场启示

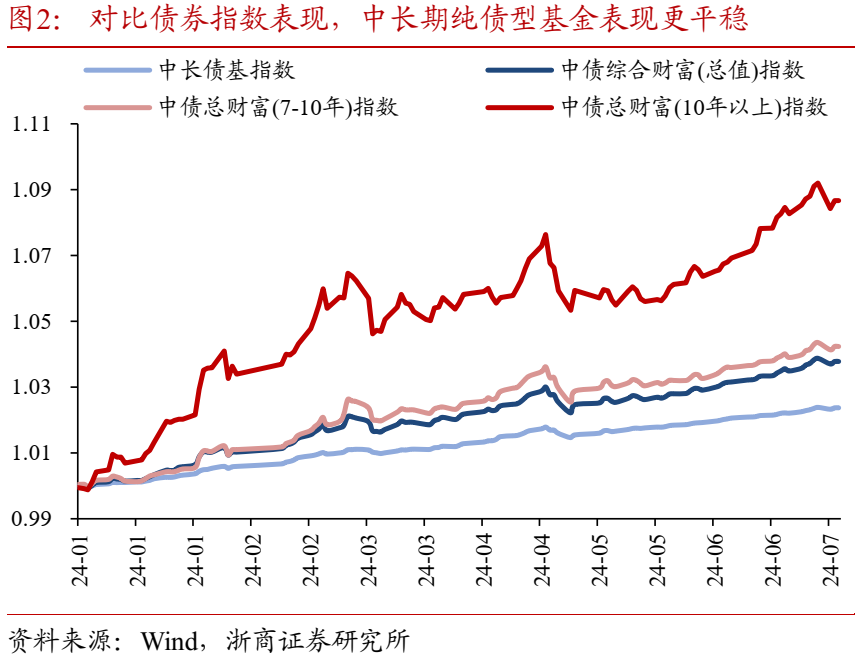

1、业绩表现:2024年年初至今,债基业绩表现整体较为平稳,其中中长期纯债型基金在4月底出现大幅回撤后重新平稳增长。

根据我们前期的复盘,2024年上半年,债市收益率总体下行,期间经历两次回调但不改利率曲线牛陡趋势;两次回调过程中,中长纯债基金回撤明显较短期纯债型基金更多,但随着债市震荡企稳并重新走牛,中长纯债基金表现再度出现明显优胜。此外,对比债券指数走势来看,中长期纯债型基金业绩走势更加平稳。

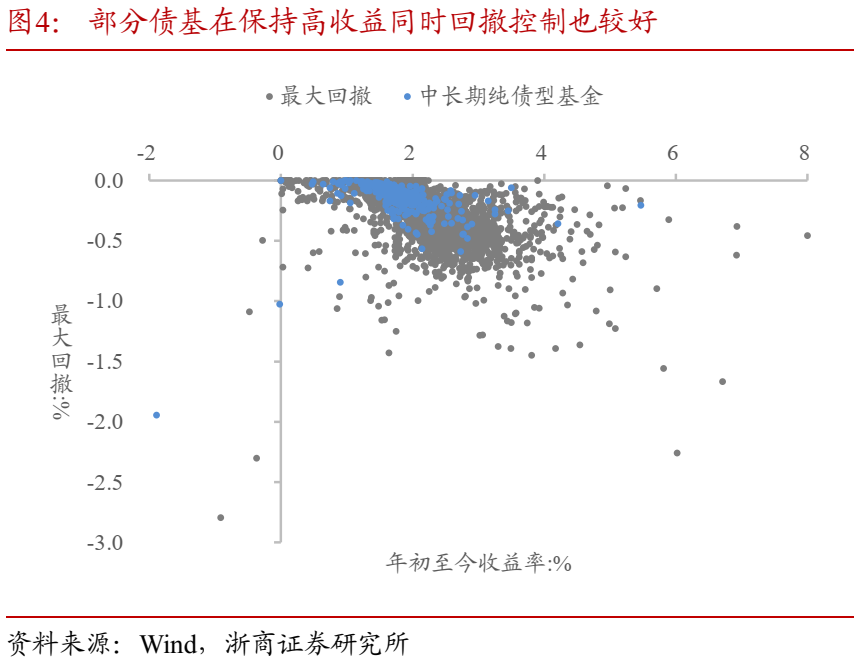

从收益分布的角度看,基金久期越长,基金收益率中枢越高,但同时表现方差也越大。纯债基金久期和年初至今年化基金复权单位净值增长仍然呈现显著的正相关性;但同时我们也观测到,久期在两年左右的债基表现相对最优,进一步拉长久期的边际效用有所减弱。对此,我们推测,在多轮波段叠加的债市行情下,拉久期和信用下沉结合的策略或许才能在控制回撤的前提下进一步增厚收益。

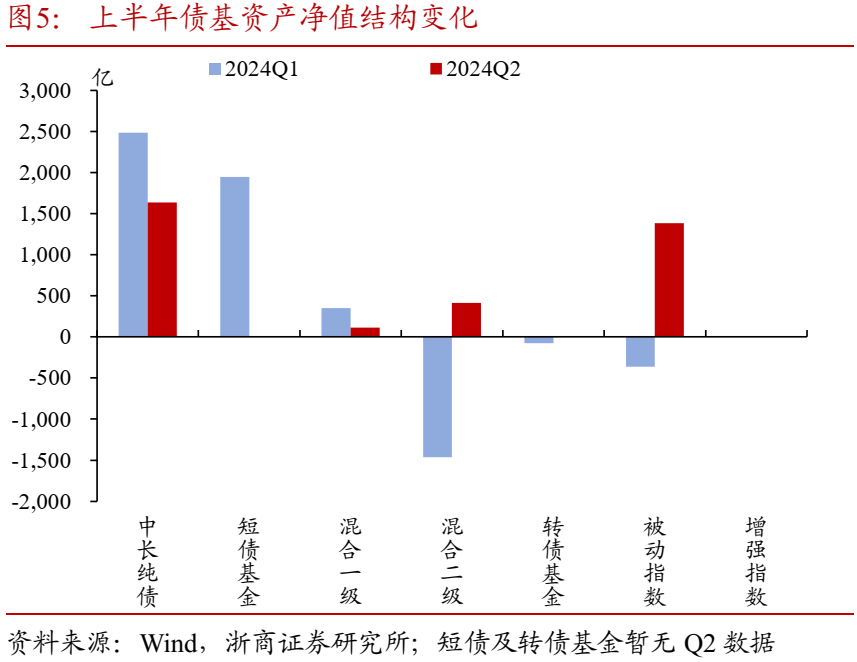

2、负债端规模:上半年债基规模增长平稳,受存款出表利好有限;结构上看,中长纯债基金和被动指数债基的规模增长最为显著。

总量上看,二季度以来债市的主线逻辑之一是存款出表,但债基在本轮存款出表过程中受到的利好并不明显。背后的主要原因是:相比于货基和保险等产品而言,理财收益吸引力可能更强,因此在本轮存款出表的过程中,理财受益最为明显。

结构上看,一方面,由于上半年权益市场表现波动较大,混合二级债基的规模在一季度有显著回撤,纯债型基金的规模增长更明显;另一方面,二季度以来,被动指数债基或受市场关注增多,被动指数债基的资产净值有显著抬升。

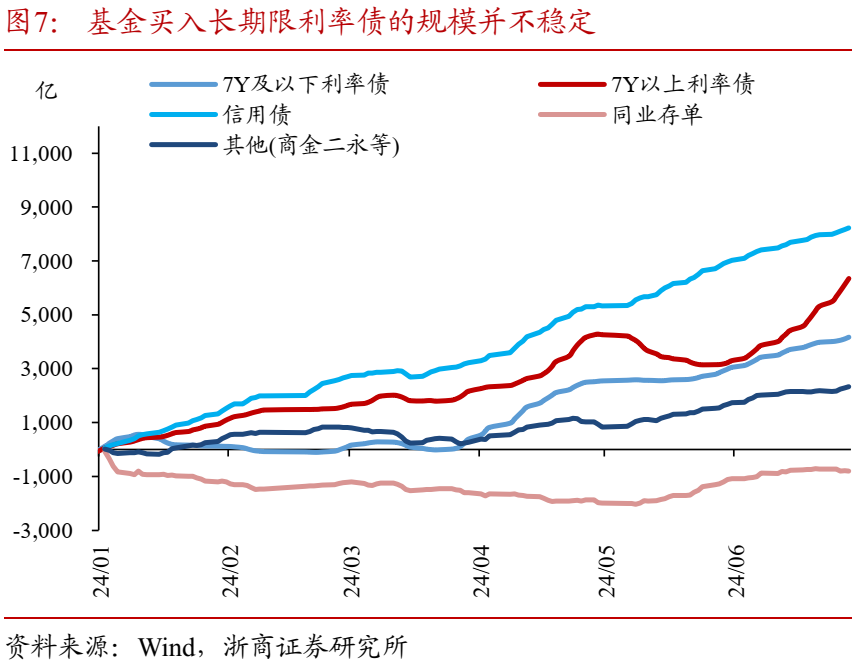

3、策略和资产配置:债基显著增持中长期政金债;小幅增持超长国债、短端和中短端信用债;对短端和中短端政金债、国债的持有力量明显减弱。

其一,上半年基金对信用债的增持平稳倾斜。3月以来,债基对信用债的持有规模明显超往年同期,分期先来看,对3年以内期限的券种均有明显增加,据此可推测,中短信用债评级下沉或加杠杆可能是债基的核心策略之一。

其二,基金对7Y以上利率债的买入规模远超往年同期水平,拉久期力度大。按照偏好的长久期资产品种来排序,“长期政金债>超长国债>长期国债”。这背后主要反映了套息空间薄弱背景下,债基对政金债利差以及对超长国债期限利差的青睐。

其三,上半年以来,债基增持长期利率债主要集中于3月底至4月上旬以及5月底至6月两轮,第二轮买债更强。这说明,当前债基对长久期资产的追逐并没有减弱,在增厚收益诉求下,交易盘参与力量强势,长端利率调整对于债基依然是机会。

其四,上半年债基杠杆率在5月探底后逐渐回升,叠加债基增配信用债的背景,我们判断当前债基可能对评级较低的中短信用债提高杠杆使用力度。

虽然当前套息空间一直较薄,但是4月以来有两点逻辑利好基金加杠杆,一是理财规模增长,其偏好的中短信用债受到市场关注,此时做多的边际力量改善;二是非银资金充裕,非银加杠杆成本已经高度接近银行加杠杆成本。因此,我们判断,在货币政策和资金面不转向的情况下,评级较低的中短信用债加杠杆策略仍会是重点策略。

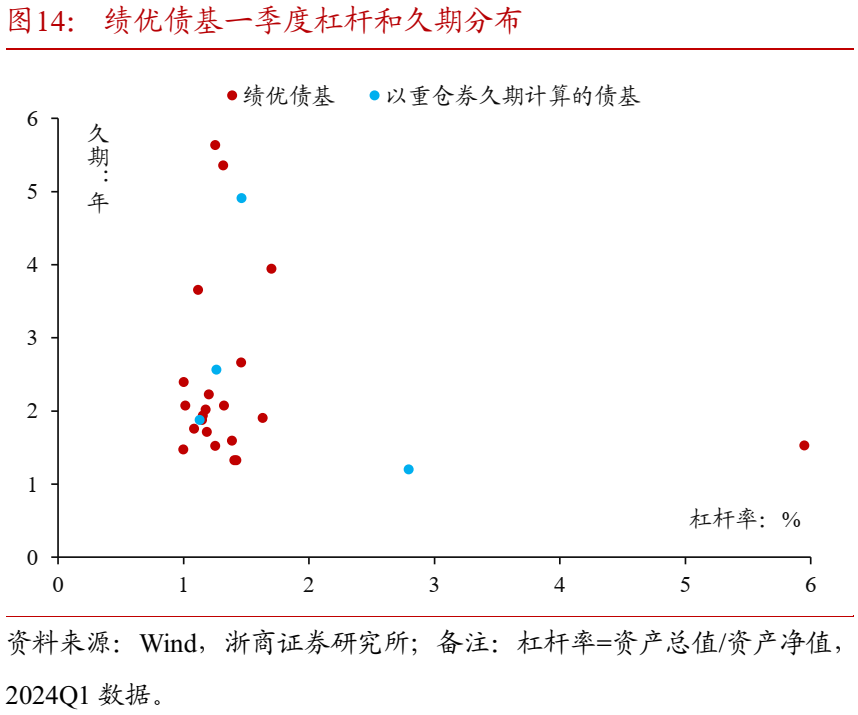

4、绩优债基表现:主要仓位集中在信用债和政金债;久期策略差异较大。

我们筛选了2024年年初至今收益率排名在纯债基金中前50且回撤控制在0.5%以内的25只绩优债基;分析发现:(1)一季度,多数绩优债基并没有显著提升国债仓位,而且随着国债收益率的下行继续持有并做多政金债;(2)信用债仍然是多数绩优债基的配置重点,信用和择券策略差异化在本轮胜出中也起到了关键作用;(3)部分绩优债基久期较长,可达5-6年,多数绩优债基的久期集中在1-3年,仍然是比较保守的久期策略。