来源:13个精算师

13精利用最新录得数据做的研究报告之266期:

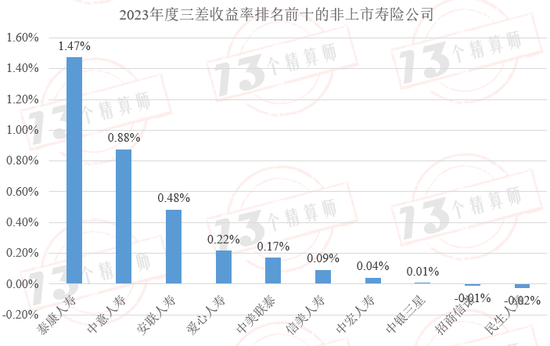

2023年度非上市寿险公司三差收益率排行榜:泰康人寿第一,中意人寿第二,安联人寿第三!

先说结论:

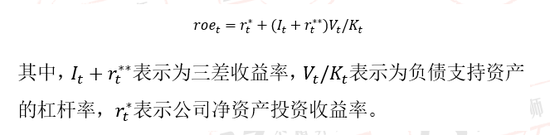

1、“13精”给出了寿险公司ROE的结构拆解公式:

显然,从寿险公司盈利公式拆解来看,一家公司盈利能力主要受到三个因素影响:投资收益率、三差收益率和负债支持资产杠杆率(以下简称“杠杆率”)的影响。

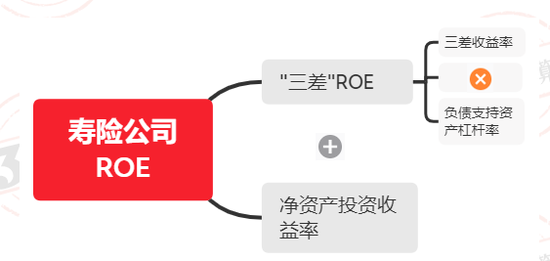

基于此,“13精”给出了寿险公司ROE的结构拆解图:

以2023年前三季度平安寿险ROE构成为:

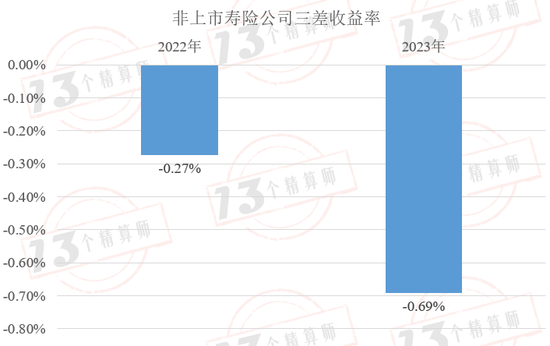

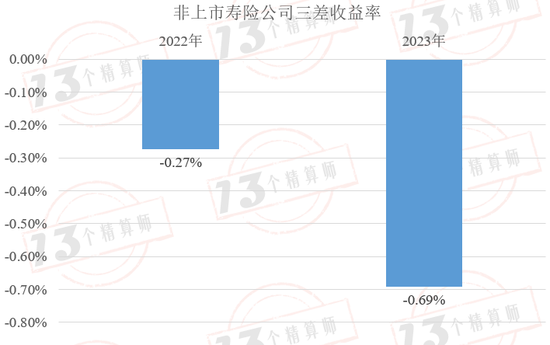

2、2023年度非上市寿险公司三差收益率为-0.69%,同比下滑了0.42个百分点。

从ROE的构成上不难发现,由于非上市寿险公司三差收益是亏损的,导致“三差收益率╳杠杆”反而拉低了公司的ROE,贡献为负!

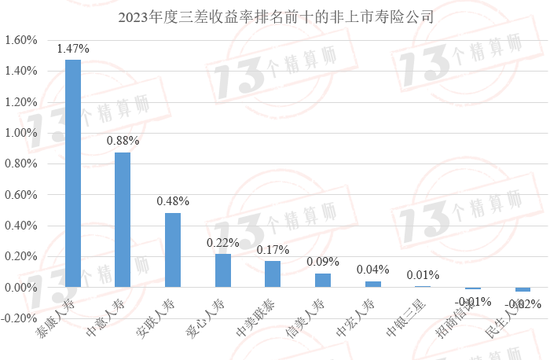

3、2023年度57家非上市寿险公司三差收益率加权平均值为-0.69%,简单平均值为-4.6%,中位数为-0.11%,最大值为1.47%,最小值为-88%。

从分布来看,三差收益率大于零的公司数量仅有8家,泰康人寿第一,中意人寿第二,安联人寿第三。

超过85%的非上市寿险公司三差收益率为负,且呈现出左侧长尾分布的特征。

“13精”给出了2023年度三差收益率排名前八的非上市寿险公司:

正文:

去年底,“13精总结提炼出寿险公司商业模式,给出了寿险公司ROE的拆解公式以及三差收益率指标。

该指标发布后,引发市场伙伴们的高度关注,这对于理解当前监管政策初衷提供强有力的数据支撑,可见: 先降预定利率,再规范报行合一,这套组合拳是七伤拳?还是救命丹药?!

基于此,我们将对2023年度非上市寿险公司ROE进行结构拆解,并给出57家非上市寿险公司三差收益率排行榜。

需要说明的是,目前已有62家非上市寿险公司公布了偿报数据,但我们剔除了平均净资产规模为负、或者没有公布相关计算明细指标的5家公司。

1

寿险公司的盈利模式

“13精”刻画寿险的盈利公式如下:

进一步,我们将方程式两端除以净资产得到如下公式:

显然,从寿险公司盈利公式拆解来看,一家公司盈利能力主要受到三个因素影响:投资收益率、三差收益率和负债支持资产杠杆率(以下简称“杠杆率”)的影响。

基于此,“13精”给出了寿险公司ROE的结构拆解图:

以2023年前三季度平安寿险ROE构成为:

2

2023年度非上市寿险公司ROE结构拆解

2023年度非上市寿险公司三差收益率为-0.69%,同比下滑了0.42个百分点。

进一步,我们又计算了负债支持资产的杠杆率,使用的是各家公司偿报披露的准备金负债账面价值的期初期末平均值与平均净资产的比值计算而得。

2023年度非上市寿险公司的行业负债支持资产杠杆率为10.8。

需要说明的是,上述数据是基于57家公司加总而得,公司详细名单可见后文排行榜。

之前我们曾发文指出,杠杆是寿险商业模式的本质,如果没有,那就相当于自己拿资本金直接做投资。

如果有,且三差收益率为正,是正常的寿险盈利模式。

如果有,但三差收益率为负,那就还不如没有。当前非上市寿险公司三差收益率总体为负的情况下,如果仍旧高费用追求业务规模,往往会使公司陷入非常危险的境地。这也是寿险业降负债成本的初衷。

接下来,下图中我们将给出2023年度非上市寿险公司的ROE结构拆解。

从ROE的构成上不难发现,由于非上市寿险公司三差收益是亏损的,导致“三差收益率╳杠杆”反而拉低了公司的ROE,贡献为负!

相比而言,净资产对应的投资收益对ROE的贡献份额相对稳定,且无“杠杆效应”。

需要说明的是,三差收益率高低本身也会受到总投资收益率和负债成本的共同影响。

还需说明的是,本文是从逻辑上对ROE的拆解。一些政府补助,或者与主营业务无关的额外收入与成本,会影响三差收益率的估算。

3

2023年度非上市寿险公司三差收益率排行榜

2023年度57家非上市寿险公司三差收益率加权平均值为-0.69%,简单平均值为-4.6%,中位数为-0.11%,最大值为1.47%,最小值为-88%。

从分布来看,三差收益率大于零的公司数量仅有8家,泰康人寿第一,中意人寿第二,安联人寿第三。

超过85%的非上市寿险公司三差收益率为负,且呈现出左侧长尾分布的特征。

“13精”给出了2023年度三差收益率排名前八的非上市寿险公司:

最后,“13精”给出了2023年度57家非上市寿险公司ROE结构拆解,及三差收益率排名。