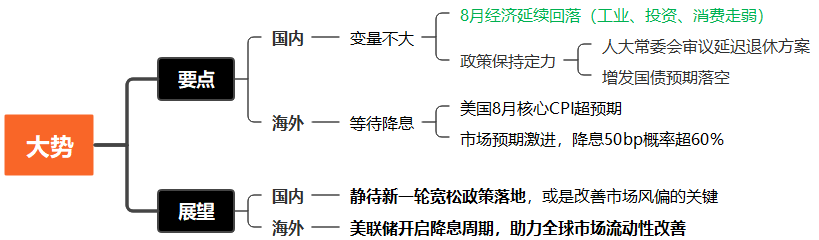

●国内,8月经济数据不及预期,政策保持定力,市场风险偏好走弱,静待新一轮宽松节点落地。●海外,美联储9月降息幅度的悬念本周揭晓,警惕不及市场预期的那样乐观,届时美股、黄金或面临扰动。但中长期而言,随着美联储开启降息周期,给全球流动性带来利好。

国内:两因素扰动市场

近期A股再度走弱主要受经济数据持续低于预期及政策定力超预期影响。

1、8月经济:延续回落

8月经济数据与月初PMI反映的信息基本一致,仅出口偏强,国内供需两端同步承压,消费、投资、工业生产均不同程度放缓,物价指数维持低位。消费:必选、家电、服装改善,地产后周期下行。暑期出游旺盛等因素带动下,餐饮收入环比加快0.3个百分点;食品粮油、烟酒、家电、服装等商品零售额增速改善,其中家电大幅改善了5.8个百分点至3.4%,或指向各省市消费品以旧换新政策见成效;家居、建材等消费增速回落较多,或与地产景气下行有关;高基数下汽车消费承压。投资:地产企稳,基建、制造业回落。虽然制造业投资高位回落,但高达8%的同比增速仍是当月主要支撑,受益于“大规模设备更新”,通用、专用、交运设备投资增速较高;地方化债压力下,基建投资持续放缓,跟踪8月专项债大幅发行的政策效果;地产投资低位企稳,整体变化不大,相关数据改善也较为有限。

工业:连续四个月放缓,与高基数有关。分行业看,电热供应、饮料、医药增速小幅回升;电子设备、有色金属、化学制品、非金属矿物制品回落最多,可能与高温、极端天气影响下,地产、基建施工放缓有关。

从历史经验看,市场悲观预期的反转或牛市的形成大多需要经济基本面的好转或经济基本面预期的强力扭转作为支撑,目前看,这一信号尚未出现,仍需等待。

2、宏观政策:保持定力

经济弱复苏格局下,降息降准及特别国债增发预期 “落空”:

降准降息方面,央行在9月5日的新闻发布会上明确表示,中国的货币政策将保持独立性,存贷款利率进一步下降面临一定限制。虽然高层表示法定存款准备金率有下调空间,但考虑目前信贷需求不强(8月金融数据同比延续回落),且MLF主要到期日在四季度,短期内降准的紧迫性也不高。

特别国债增发方面,市场较为期待在9月召开的人大常委会推出增发国债的政策,但会议未出现相关表述,而是审议了延迟退休方案。国内经济政策一般的指定时间段是12月中央经济工作会议与7月年中政治局会议,其它一般不会有太大变化,因此出现政策大范围调整的概率较小。

因此,经济弱复苏,政策保持定力,国内大势层面变化不大。随着海外降息即将兑现,关注国内宽松政策的落地,或是改善当前市场风险偏好的关键。结构性机会上,电池、AI算力、电网设备、创新药、保险等深度回调且具备基本面支撑的方向或值得留意。

海外:一大悬念本周揭晓

中秋假期间,市场对美联储降息预期的波动较大,也给节后的市场留下了悬念。

假期前,基于最新披露的8月核心CPI超预期,市场对9月降息50bp概率大幅下降,押注降息25bp概率接近100%。

假期间,“美联储喉舌”外媒记者Timiraos撰文称美联储决策者正在考虑是降息25还是50bps,其表示“从25bps开始降息是阻力最小的途径,但如果预计今年晚些时候会有更大幅度降息,市场可能会质疑为何不早点开始行动。届时,市场对于9月降息25/50bp的概率达到“五五开”。

分析认为,美联储9月降息25bp仍是大概率选项,降息50bp的迫切性不强:(1)通胀仍有反复风险,8月居住通胀同比反弹,显示通胀粘性依旧,若9月提前大幅降息,或加剧后续抗通胀的难度;(2)亚特兰大联储最新模型显示美国三季度GDP增速预期为2.5%,经济韧性依旧;(3)当前金融条件仍偏松,若此时大幅降息,或陷入“大幅降息→金融宽松→经济增长/通胀反弹→降息预期降温”的拉扯。对于美国市场而言,无论是降息25bp还是50bp,带来的利好均有限,谨防市场波动风险。中秋假期间,海外市场预期过于激进,降息50bp的概率已超过60%,即使降息50bp,也是预期兑现,反而加剧市场对经济衰退的担忧;若降息25bp,则不及预期,或加大市场高位波动风险,如美股、黄金等。

但对于全球市场而言,美联储降息带来的是实质性利好,为A股、港股带来一定的流动性宽松。不过需注意的是,国内资产价格的核心在于国内政策能否进一步加码,在国内政策大幅加码或基本面数据转好前,资产价格或维持窄幅波动。

本周重点关注

9月18日:5910亿元1年期中期借贷便利(MLF)到期, 关注央行到期续作情况

9月19日:美联储公布9月利率决议

9月20日:中国一年期/五年期LPR报价

博 览 财 经