“花呗上征信,影不影响买房?”近日哔哩哔哩有UP主针对市场上一则“花呗上征信影响申请房贷”的传言,拨打了多达100家不同类型银行客服电话求证,结果所有银行客服人员均表示,正常使用花呗不会影响房贷申请。该话题成为今天的微博热搜。

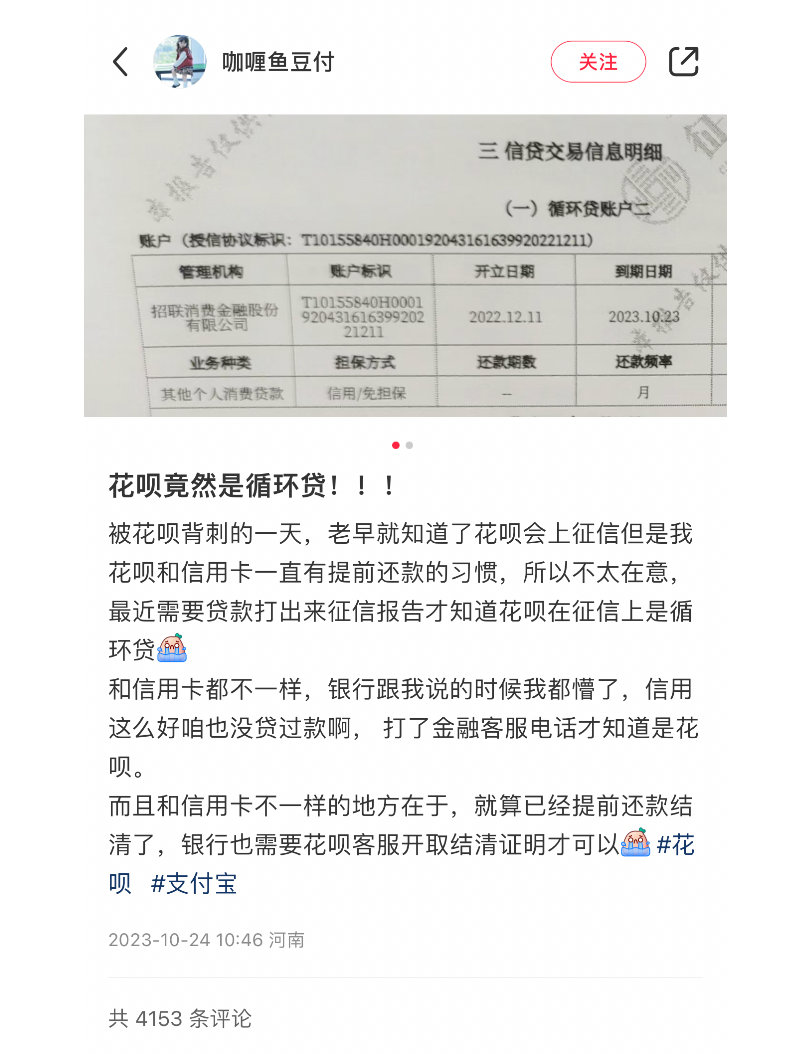

无独有偶,10月24日小红书上一位“咖喱鱼豆付”的网友发帖称,自己在申请房贷时,打印征信才知道,花呗是循环贷,而当地银行要求她打印“结清证明”。

两方的说法好像有些互相矛盾,真实的情况是什么?红星新闻记者近日密集采访多位国有银行、股份制银行多位信贷经理发现,正常使用花呗并不会影响消费者房贷征信,银行要求打印“结清证明”更多是从消费者收入和负债能力是否匹配角度考虑,跟使用哪种信贷产品并无关系。

银行查征信

“不会特别区别金融产品”

某国有银行四川分行信贷负责人告诉记者,银行主要根据客户个人征信报告进行综合评价判定授信,而从征信评价上,使用花呗其实跟平时使用信用卡或银行消费信贷产品类似,并不存在太大区别。

某国有股份制银行成都分行信贷相关负责人也表示,银行会综合考虑借款人的资产负债情况、还款能力、历史征信记录,并不会针对单一贷款设置区别门槛,跟具体使用的产品没有必然关系。

“客户过来贷款,我们首先会打印他的征信报告。对于征信报告上的信贷记录,我们不会刻意去区分是银行的产品,还是花呗或其他金融产品,只要征信上记录还款良好,对这种类型的征信记录都是一视同仁的,”某商业银行信贷经理侯均(化名)详细向记者介绍了消费者申请房贷,银行审核征信过程,他表示,如果客户的金额很小,几千元,就跟日常刷信用卡一样,银行基本都是认同的。但如果显示出过多的贷款记录,会把其判定为收入可能不是很稳定。“如果借贷金额比较大,比如十万以上,一年几十次,这会对征信有一定的负面影响,但只要保持还款记录良好,也不会有太大的影响,只是我们可能会对收入审查得更详细,需要补充一些资料来证明他的收入是稳定的。”

为啥要“结清证明”?

银行评估:负债可能过高

小红书网友发现花呗是一种循环贷,并且银行要求她提供“结清证明”,那么循环贷又是什么?什么情况下银行会要求客户提供“结清证明”呢?

“循环贷其实是一种授信方式或者一种贷款的方式方法,无关好坏,也并非花呗独有,很多银行也有。”另一家股份制银行的信贷经理王定明(化名)告诉记者,其实银行也常推出循环贷的产品,比如消费贷款,每年给消费者一个额度,授信10万消费贷款,一年中可以循环使用,还款之后又可以继续使用这个额度,对于消费者或者中小企业来说更加便捷,这也是监管一直鼓励和支持的授信方式之一。他认为,使用“循环贷”实际上并不会影响消费者申请房贷,“我不好判断这个网友情况,不过每家银行把握尺度并不相同,有些会比较严格,另外更多是考虑到消费者债务负担较大的情况,加上征信并不是实时记录,会有一定延迟,银行会要求客户做一个‘结清证明’。”

侯均也表示,所谓循环贷,是金融机构根据客户情况 ,给予客户的一个信用额度,其实就相当于给客户一个额度的信用卡。他同时表示,正常情况下,只要征信还款记录正常,银行是没有权利要求客户去结清其他贷款的。要求消费者给出“结清证明”,一般更多出发点是担心客户“负债比例过高”。

“比如你申请贷款每月5000,那银行希望你收入稳定在1万以上,但如果达不到一个固定值,可能会要求你压降其他债务。”侯均表示,还有另外一种情况,银行担忧客户的首付款资金,有来源于循环贷资金的可能,比如借了循环贷的钱来付房贷,“这也会要求你出具‘结清证明’。”

某国有股份制银行成都分行上述负责人同样表示,针对借款人名下负债与其偿债能力不匹配,或者相关贷款用于房市、股市等禁止性流入领域,则银行会要求客户出具“结清贷款”证明。

爱护好自己征信

近两年累计6次逾期或无法申请房贷

征信出现什么情况可能会造成房贷办不下来呢?

“近两年个人征信有连续3次或者累计6次逾期记录,会影响房贷办理。”上述国有银行信贷负责人表示,办理了相关贷款产品后,按照与银行合同中规定时间,进行每月按时还款,好的信用记录可以帮助消费者更便捷的申请贷款,享受银行的优惠活动等。

王定明也表示,消费者如果每年连续超过3-5次,2年累积超过6-10次逾期,逾期过多会导致办不下房贷。“如果有偶尔逾期,但还在红线以外,会影响房贷审批和利率加点,一般会造成利率有所上浮。”

近年来,随着征信系统推进,为大众熟知的花呗、京东白条、腾讯微粒贷等消费金融产品陆续接入征信系统。消费者在使用这些消费金融产品时,要注意还款时间,保护好自己的征信。

某国有股份制银行成都分行上述负责人建议,消费者应该记清还款日期,按时足额还款;做好财务规划,避免过度负债;小心使用个人信息避免泄露,身份证件妥善保管。良好的信用记录有助于顺利通过银行贷款审批。

王定明建议消费者,除了记住上述情况外,“不要随便给其他人借用身份证、银行卡、不要随意对外提供担保。”

上征信并非坏事

警惕中介“不上征信”贷款宣传

近年来,不少消费者困惑于消费金融产品“上征信”问题,产生一些不必要的担忧,某些民间贷款中介趁虚而入,打着“不上征信”的幌子宣传其贷款产品。

就此问题多位银行信贷经理表示,消费者一定要选择拥有合法金融牌照,并受到相关监管机构监管的正规贷款机构。

“上征信对于借款人来说,其实是一种建立和保护个人信用的良好机制,受到监管的金融机构更加规范,建议贷款还是应该选持牌金融机构。”王定明表示,一些民间金融机构以“不上征信”为噱头向消费者“兜售”贷款产品,“由于是非正规挂牌金融机构,很多人可能遭遇一些隐形费用,放款贷款费率很可能比较高,容易引发纠纷。”

实际上,一个消费者如果完全“征信空白”其实并不代表信用良好,金融机构更喜欢征信记录良好的人,有部分贷款产品是禁止信用空白人士申请的,消费者应该爱护好自己的信用。

记者提出假设,有A、B、C三种不同的客户,A完全没有信用记录 B使用花呗但信用记录良好 C信用偶尔预期,银行更愿意贷款给哪一类客户?

“这三类客户我们最喜欢的是B,也就是使用花呗但信用良好的人。其次,才是贷款给从没有贷过款的客户,也称为“白户”。最后才是逾期客户。”侯均表示,从银行贷款审批来看,有保持长期良好信用记录的人士银行会更喜欢,说明借款人已经养成金融消费并按时还款的习惯,“其实不管他是用了互联网贷款,还是一般贷款,只要是用过贷款,且保持征信记录良好,有按时还款良好记录的就行。”

红星新闻记者 吕波