来源:中国基金报

本周(7月15日至19日),金价先扬后抑,波动明显。周二伦敦现货黄金盘中一度突破2480美元/盎司,创出新高,随后在7月17日至7月19日连跌三天,险守2400美元/盎司大关。

2024年初至今,黄金价格涨幅超16%,使之成为今年全球表现最好的资产之一。黄金牛市会否持续?就此,中外资机构有最新研判。

结构性牛市不变

警惕技术面回调

摩根大通发布研报表示,黄金的结构性牛市仍保持不变。摩根大通基本和贵金属策略主管格雷戈·席勒(Gregory Shearer)认为,未来几个季度黄金价格趋势仍然向上,预计今年四季度的平均价格为2500美元/盎司,2025年将达到2600美元/盎司。

席勒表示,上述预测是基于摩根大通对美联储从2024年11月开始进入降息周期的预期。看涨黄金最大的风险在于,美联储为了确保实现通胀目标,态度突然急剧转“鹰”。

华泰证券发布研报表示,“降息”和“特朗普2.0”两项不同的交易,均有利于黄金和一些另类资产表现。中长期看,黄金仍是“进可攻、退可守、长期有空间”的良好配置。

普益基金投资经理吴斯腾表示,今年是地缘政治大年,下半年宏观上仍充斥着非常多的不确定性,黄金作为避险资产,其配置价值会在不确定性中持续上升。

冠通期货则认为,黄金具备上行驱动,但需要注意的是,黄金短线存在超买,警惕技术面回调。操作上,关注伦敦现货黄金2390美元/盎司一带价格支撑作用。

黄金与美元、美债严重脱钩

按照过往经验,美元走软和美债收益率走低往往会增加无法生息的黄金的吸引力。但席勒发现,自2022年初开始,黄金便与美元及美债走势严重脱钩。

席勒表示:“黄金的复苏比预期更早,因为它进一步与实际收益率脱钩。自2022年第四季度以来,我们一直从结构上看涨黄金。金价在2024年4月突破2400美元/盎司,涨势来得比预期更早,也剧烈得多。这发生在市场已经在交易美联储降息预期,以及美国实际收益率因美国劳动力和通胀数据走强而上升之时,尤其令人意外。”

美国10年期实际国债收益率和黄金价格

“尽管美元走强且美国收益率上升,包括黄金在内的实物资产,都在一系列结构性利多因素的驱动下创出历史新高。这些因素包括:对美国财政赤字的担忧、各国央行出于储备多元化的考虑买入黄金、通胀对冲和不断恶化的地缘政治格局。”摩根大通全球商品策略主管娜塔莎·卡内瓦(Natasha Kaneva)表示,“上述任何一个因素的任何变化,都将引起贵金属市场的高度关注。”

央行黄金储备持续攀升

席勒认为,各国央行是2023年驱动金价上涨的主要因素,该趋势在2024年仍将延续。

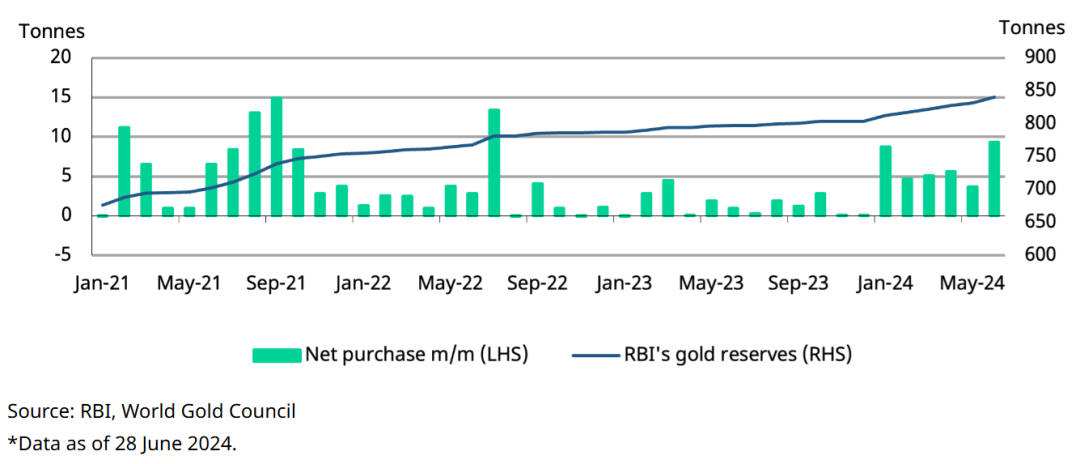

世界黄金协会印度研究主管卡维塔·查可(Kavita Chacko)表示,2024年截至目前,印度储备银行一直是央行黄金购买的主力,其黄金购买量位居第二,仅次于土耳其央行(43吨),并超过了中国央行(28.9吨)。印度储备银行在2024年上半年的黄金购买量总计达37.1吨,创2013年以来新高,较2023年增长了超三倍,且超过了过去两年的总收购量。

目前,印度储备银行的黄金储备已达到创纪录的840.7吨,占外汇储备总额的8.7%,显著高于一年前的7.4%。

印度储备银行黄金储备量及每月净买入量

吴斯腾表示,中国央行此前连续18个月增持黄金储备,直至今年5月及6月才暂停。

实物黄金持有者惜售

摩根大通研报表示,经济和地缘政治的不确定性,往往是黄金价格上涨的驱动因素,因为黄金具备避险功能,且是非常可靠的保值工具。此外,数据显示实物持有者即便看到金价大幅上涨,也不愿意出售黄金。

查可也发现,由于消费者预期金价还会进一步上涨,实物黄金市场上并没有出现太多获利了结的卖家。

查可表示,5月中旬至7月期间通常是首饰采购的淡季。尽管季节性因素和金价的持续攀升抑制了黄金首饰的需求,但坊间调研显示金条和金币的需求却在稳步增长。她预计,随着三季度末节日季的开始,黄金珠宝需求可能会复苏。

(来源:中国基金报)