一、行业运行概况

2024年以来,银行业整体保持平稳发展态势,资产和负债规模均保持增长,信贷资产质量相对稳定,拨备和资本保持在充足水平;但净息差水平进一步收窄,商业银行盈利能力承压。

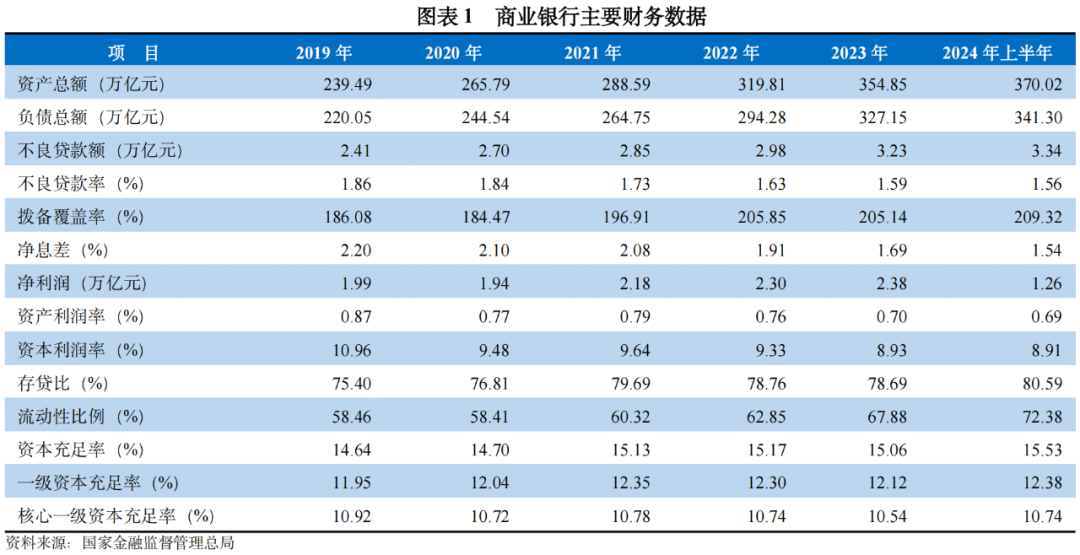

2024年以来,得益于宏观政策的持续发力、外部需求的温和回升以及新质生产力的加快发展,我国经济延续恢复向好态势。2024年上半年,商业银行资产规模保持稳定增长,截至2024年6月末,我国商业银行资产总额370.02万亿元,较上年末增长4.28%。

2023年以来,我国商业银行信贷资产质量有所改善,拨备整体保持在充足水平,截至2024年6月末,商业银行不良贷款率和拨备覆盖率分别为1.56%和209.32%。盈利方面,商业银行净息差持续收窄,同时在资产规模增速放缓的背景下,整体盈利水平有所回落。流动性方面,商业银行住户存款加速增长带动负债稳定性提升,整体流动性保持合理充裕。资本充足性方面,商业银行资本保持充足水平,但在净息差收窄以及信用成本上升对资本内生能力带来直接削弱的背景下,商业银行整体面临的资本补充压力有所加大。此外,强监管环境引导银行规范经营,推动银行业高质量发展,且随着地方中小金融机构合并重组进程的不断推进,区域性银行市场竞争力及抗风险能力有所提升。此外,财政部近期陆续推出一揽子有针对性增量政策举措,加力支持地方化解政府债务风险,较大规模增加债务额度,支持地方化解隐性债务;发行特别国债支持国有大型商业银行补充核心一级资本,提升国有大型商业银行抵御风险和信贷投放能力;运用地方政府专项债券、专项资金、税收政策等工具,支持推动房地产市场止跌回稳。未来随着政策的逐步落实以及我国经济运行持续稳定恢复,银行业整体保持平稳发展态势,且在监管、政府的支持下,商业银行抗风险能力将逐步提升。

2024年以来,国家金融监督管理总局出台《个人贷款管理办法》《流动资金贷款管理办法》《固定资产贷款管理办法》《银行保险机构操作风险管理办法》《银团贷款业务管理办法(征求意见稿)》《关于进一步规范股份制银行等三类银行互联网贷款业务的通知》和《关于银行业保险业做好金融“五篇大文章”的指导意见》,上述文件将进一步完善商业银行信贷管理的精细化和规范化水平,提升金融服务实体经济质效。房地产方面,2024年以来,中国人民银行、国家金融监督管理总局出台了《关于金融支持住房租赁市场发展的意见》《关于做好经营性物业贷款管理的通知》,上述文件将缓解房企公开市场债务压力,优化房企融资结构。为提升小微企业金融服务质量,国家金融监督管理总局发布《关于做好续贷工作 提高小微企业金融服务水平的通知》,从续贷对象扩展至所有小微企业、续贷政策阶段性扩大到中型企业、调整风险分类标准等五方面部署优化“无还本续贷”政策,上述政策的执行将有助于稳定当前商业银行的信贷资产质量表现,但在宏观经济下行压力仍存的背景下,商业银行的实质信贷资产质量压力仍存。

二、商业银行3C评级框架

商业银行3C评级方法主要从经营能力、财务能力和可持续发展能力三个维度对受评银行的主体信用状况进行分析,其中经营能力分析主要考察受评主体在同行业中的地位、业务所处区域的经济环境、业务多元化程度以及风险管理水平;财务能力主要考察商业银行资产质量、盈利能力、资本充足性、负债及流动性等方面的表现;此外,商业银行3C评级方法加入了可持续发展能力的评价,可持续发展能力作为3C评级体系的理论创新亮点,考察商业银行发展韧性、财务弹性、ESG(环境、社会和公司治理)表现,通过增加对商业银行战略规划、再融资能力、环境、社会责任的履行以及治理能力等方面的评估,能够更加全面反映商业银行的信用水平。在3C评级框架下,首先基于银行的经营能力、财务能力和可持续发展能力三个维度的综合评价,得出受评主体模型基础信用级别R0:然后,根据行业风险状况进行校准,得到个体初始信用级别R1;此后,由评级专家总结给出的调整因素以及调整规则,对银行自身难以量化、非常态性的因素进行定性分析和调整,得到个体信用级别R2;最后,根据对外部支持力度的判断,得到主体信用级别R3。主体长期信用等级划分为四等十级,符号表示为:CR1~CR10。除CR1级、CR7级(含)以下等级外,每一个信用等级可用“+”“-”符号进行微调,表示略高或略低于本等级,各信用等级符号代表了评级对象违约概率的高低和相对排序,信用等级由高到低反映了评级对象违约概率逐步增高。

三、商业银行3C评级表现

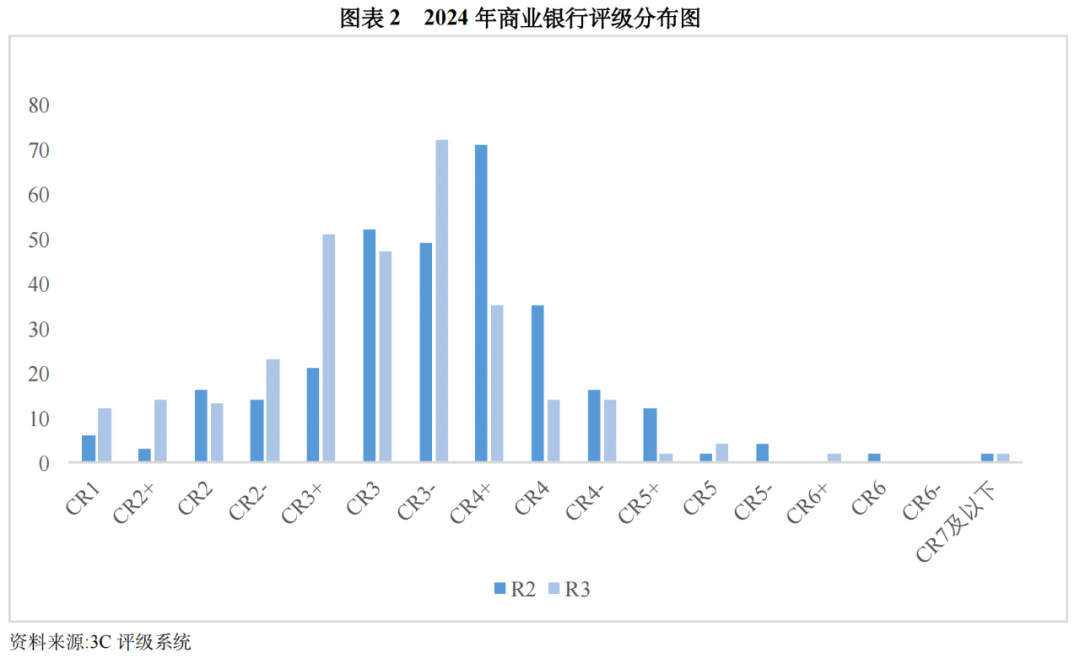

2024年,使用商业银行3C模型打分的商业银行共计305家,较上年新增21家。商业银行3C打分结果整体呈现正态分布,R3级别分布在CR1~CR7及以下,级别区分度较强,级别中枢为CR3,其中CR1级别数量占打分银行的比重为3.93%,CR2+~CR2-合计占比16.39%,CR3+~CR3-合计占比55.74%,其中CR3-占打分银行的比重最高,占打分银行的23.61%,级别中枢CR3占比为15.41%;CR5+及以下占打分商业银行占比较低,合计占比为3.28%。从各类型商业银行级别分布情况来看,国有及股份制银行3C级别分布在CR1~CR2-之间;城商行分布在CR2+~CR4+之间;农商银行级别分布在CR2+~CR7及以下之间;外资银行级别分布在CR2+~CR3+之间。

商业银行3C级别序列存在以下区分:

1. 全国性商业银行级别优于区域性商业银行,主要考虑到商业银行经营范围越广、品牌知名度越高、客户基础越坚实、业务多样性程度越高,表明银行综合实力越强,且得益于行业地位显著,其融资能力更强;同时,区域分散化程度越高表明区域性信用风险集中爆发对其整体信用状况的影响越小,业务集中风险更为可控,因此整体抗风险能力更强。

2. 发达地区的区域性商业银行级别优于其他地区,主要系经济环境较好、财政实力较强以及信用环境良好的地区使当地银行业在业务发展、资产质量等方面占据优势。

3.财务表现是分析商业银行个体信用水平的关键,商业银行的资产质量、盈利能力、流动性及资本充足情况等方面将直接影响商业银行业务开展以及偿付能力,资本实力越强、资产质量越好、盈利能力越好的商业银行抗风能力也越强。

4. 此外,外资银行级别相对较高,主要是考虑到母行对其在风险管理、公司治理、流动性及资本补充等方面的支持,且整体资产质量表现优良。

商业银行3C级别调整情况:

2024年,商业银行级别变动共21个,其中调升12个,调升理由主要包括业务竞争力持续增强、财务表现明显提升、风险资产出清以及增资扩股的完成等情况;涉及级别调降9家,主要涉及信贷资产质量持续恶化、投资资产风险暴露等。

四、行业关注

①净息差持续收窄,商业银行盈利能力承压。2024年以来,商业银行资产收益率进一步下行,净息差水平持续收窄,在低息差背景下商业银行盈利能力面临一定挑战。

②需关注地方债务化解对商业银行盈利能力及流动性的影响。2024年上半年,各地地方政府通过协调本息和还款期限调整等方式缓解地方政府融资平台融资压力,商业银行资产质量下行压力将会得到一定缓解,但本息减免、还款期限延长等措施将会对商业银行资产端盈利能力及资产流动性带来影响,关注化解地方政府债务期间对商业银行盈利及流动性带来的影响。

③展望未来,人民银行将持续推进稳健的货币政策,银行体系流动性水平将保持合理充裕;同时随着我国经济运行持续稳定恢复,银行业整体保持平稳发展态势,且在监管、政府的支持下,商业银行抗风险能力将逐步提升,商业银行行业整体信用水平将保持稳定。