动力煤市场周评

产地方面,Mysteel统计全国462家矿山产能利用率99.2%,环比增0.9个百分点;日均产量596.1万吨,环比增5.7万吨。山西:区域内多数煤矿维持正常生产,整体供应未有大幅增减,国有煤矿优先保障长协发运及内部供应,运输周转一切顺利。现阶段产地内坑口市场表现平平,部分煤矿线上竞拍成交情况一般,周边煤厂和贸易商大多持谨慎观望态度,主要根据已有订单适当调整厂内库存,交投氛围较为冷清。陕西:本周产地煤矿正常生产销售,个别民营矿因搬家倒面等原因停产,市场煤供应基本稳定。周内坑口价格持续下调,累计降幅10-20元/吨,陕煤大矿竞拍成交价以跌为主,降幅高达58元/吨,加之神华外购价小幅下调,市场情绪受挫,短期市场处于低迷状态。在此情况下,部分民营陆续煤矿下调煤价以刺激销售,车辆拉运情况略有改善,整体库存压力稍有减轻。内蒙:上月末完成生产任务停产煤矿陆续恢复正常生产,个别大矿为完成年度任务日产有所提升,煤炭供应量随之增加。在产煤矿保供用煤发运顺畅,部分少量刚需为冶金、化工等终端企业采购,现阶段因发运倒挂持续,站台贸易商观望情绪普遍,基本停止采购,部分煤矿因销售持续不佳,场内库存累积,部分煤矿以销定产、连续降价缓解库存压力,但销售情况未见明显改善,叠加昨日神华外购价格继续下调,市场悲观情绪再度加剧,坑口煤价整体以下行为主。现榆林Q6200坑口价报820元/吨,周环比持平;鄂尔多斯Q5500坑口价报620元/吨,周环比下降10元/吨;忻州Q5500坑口价报661元/吨,周环比持平。

港口方面,本周港口动力煤市场弱势运行。目前需求端释放持续不畅,贸易商信心受挫,市场报价不断下调,Q5000港口主流报价围绕720-725元/吨,但下游整体采买意愿较低,实际成交表现不畅。基于现阶段暂无利好政策支撑,市场整体活跃度难以提振,上下游操作较为谨慎,市场用户多以观望运行为主。由于港口库存累积明显,且拉运短期以刚需为主,后期降库压力加大,后市需持续关注终端采购需求及港口库存变化。

下游方面,近期受气温整体偏暖及风电季节性转强因素影响,终端电厂日耗小幅回落,库存去化速度偏缓,基于下游电厂库存持续高位积累,补库力度仍受限,对市场煤继续保持观望。后期将会有新一波冷空气来袭,或将出现阶段性寒潮及雨雪等突发性天气过程,届时取暖用电需求或会有一定程度增加,随之带动电厂日耗小幅上涨,补库需求将得到进一步释放。据Mysteel统计,截止12月6日全国341家电厂样本区域存煤总计7167.8万吨,环比增30.6万吨,日耗296.0万吨,环比降1.3万吨,可用天数24.2天,环比增0.2天。

进口方面,本周进口动力煤市场弱稳运行。近期华南区域电厂采购需求释放缓慢,据悉福建地区电厂Q3800投标价486-497元/吨,按当前汇率折算CFR约为59.2-60.6美元/吨,保持最低价少量拿货。有部分终端用户表示对当前市场走势较为悲观,仍有下跌预期,叠加采购迫切性不强,故采取流标措施,持续观望态度,导致进口贸易商信心受挫,成本倒挂难改下操作困难,市场交投气氛冷清。预计短期内进口煤价将窄幅震荡,后续需持续关注外矿报价及汇率变化情况。现印尼Q3800FOB价报54美元/吨,周环比持平。

焦炭市场周评

本周国内市场焦炭价格弱稳运行。市场看跌情绪再起,河北钢厂或近期提降焦炭4轮。黑色系盘面持续走弱,叠加下游终端需求进入淡季,市场投机者多离市观望为主,整体采销节奏相对谨慎。供应方面,焦企虽经历三轮降价,但由于前期成本端让利较多,目前大多焦化厂仍有盈利,开工暂稳,大多保持积极出货为主,厂内焦炭库存保持低位运行;原料端本周焦煤线上竞拍流拍仍是较多,高报价煤矿价格多数回调,对后市焦炭现货价格支撑减弱;下游方面,近日钢坯价格震荡下行,季节性需求淡季预期下,钢材基本面边际转弱,铁水已有见顶回调走势,淡季压力下钢厂高炉开工虽有检修减产预期,但利润支撑下铁水产量高位震荡,整体对焦炭需求尚可,不过河北区域钢厂厂内焦炭库存高位,部分钢厂持续有控量行为,供应端出货出现滞销,外加原料成本持续回落,成本支撑转弱,整体看焦炭基本面略显宽松,钢厂近期有提降预期,短期内焦炭市场偏弱运行。

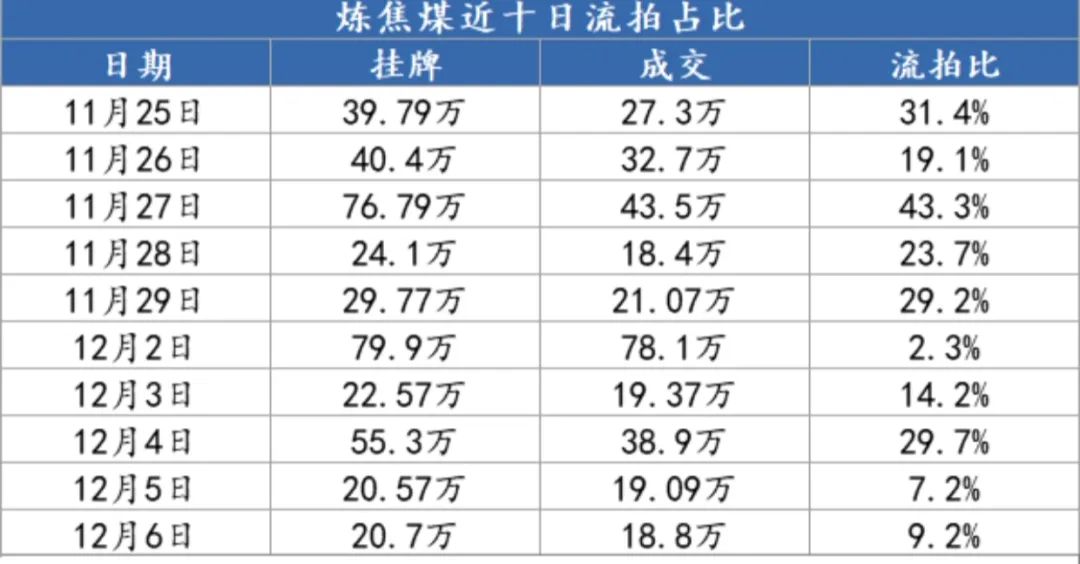

炼焦煤市场周评

本周市场炼焦煤价格整体持稳运行。产地方面,多数矿井维持前期生产状态,炼焦煤整体供应呈现偏宽松状态。冬储补库周期来临,炼焦煤需求略有好转。但市场焦炭第四轮提降,焦企对炼焦煤补库迟疑,在当前焦煤供应整体过剩的情况下,中间商入场拿货积极性偏低,整体市场心态偏谨慎,防风险意识较强,下游补库给到煤价上涨的空间较小。叠加下游终端需求进入淡季,市场整体需求有进一步下降预期,淡季压力下钢厂高炉开工也有检修减产预期,但好在焦钢企业下游利润尚可,开工率较高。短期炼焦煤短期内支撑偏好,整体来看炼焦煤价格震荡偏稳。

进口蒙煤周评

进口蒙煤市场承压降价出货,但成交惨淡,库存压力巨大。策克口岸日均通车数量556车/日,环比降16.89%,满都拉口岸日均通车数量422车/日,环比增8.48%,甘其毛都口岸通车数量967车/日,环比降14.65%,三大口岸整体日均通关1945车,环比降11.23%。

价格方面,现甘其毛都口岸:蒙5#原煤1000,蒙5#精煤1225,蒙4#原煤1035,蒙3#精煤1150;河北唐山:蒙5#精煤1530;策克口岸:马克A790,马克西850,欧斯克A630,欧斯克B780,南戈壁A850,南戈壁B580,泰拉原煤1120,巴音低硫肥煤820,巴音低硫气肥煤800;满都拉口岸:主焦精煤1020,气原煤740;均为对应提货地结算含税现金价。后期重点关注国内外宏观事件落地影响、下游企业冬储补库开启和监管区如何有效去库对蒙煤贸易的影响。(单位:元/吨)

(转自:煤炭视界)