一、区域概况

北京市经济总量排名全国中上游,2022年以来GDP稳中有升,但增速落后于全国;在基础设施投资拉动下,固定资产投资保持增长;第三产业贡献很高且仍呈上升趋势;海淀、朝阳、东城、西城四区合计GDP贡献达到60%以上;财政自给率处于良好水平;企业债券融资持续回落使得新增社融持续下降且低于各省均值;市内银行业不良贷款率2021年以来呈现持续上升态势;北京市上市公司中,央企上市公司市值占比高,地方国企上市公司以制造业和金融业为主,上市资源集中于朝阳、东城和西城。

1.全省经济与财税

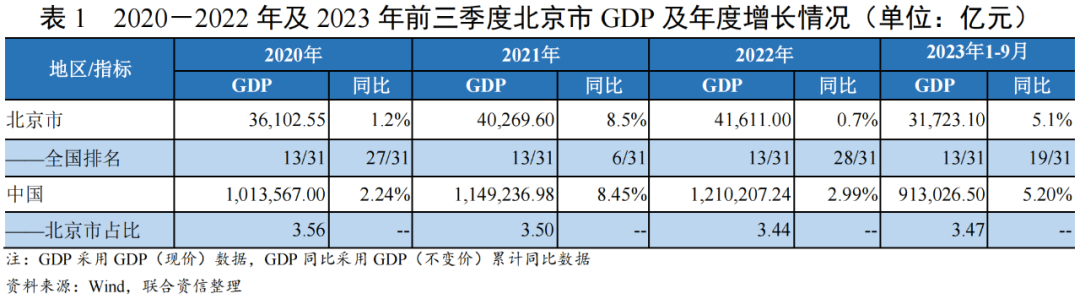

2020年以来,北京市国内生产总值(GDP)总量在全国31个省/直辖市/自治区(以下简称“全国各省”)中保持在第十三位,2022年GDP总量占全国总量的3.44%,达到4.16万亿元,2023年前三季度比重增至3.47%。2020-2022年以及2023年前三季度,北京市保持经济增长态势,按不变价格计算,GDP增速及增速排名波动较大。

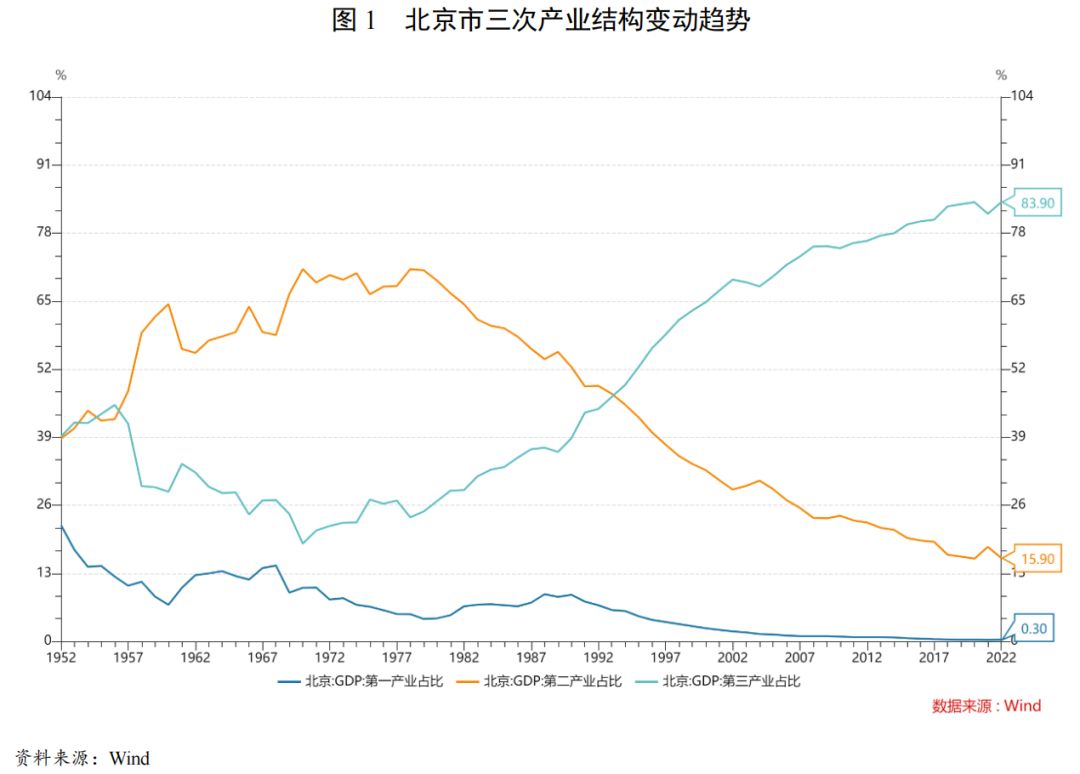

从三次产业结构来看,2022年,北京市第三产业贡献比重高于上海市(74.1%),第二产业比重低于上海市(25.7%)。同年,北京市固定资产投资(不含农户)比上年增长3.6%,高于上海市(下降1.0%)。其中,基础设施投资增长5.2%(上海市下降7.9%),民间投资下降6.1%。居民人均可支配收入77415元,比上年增长3.2%(上海市79610元,比上年增长2.0%),扣除价格因素,实际增长1.4%;实现社会消费品零售总额1.38万亿元,同比下降7.2%(上海市下降9.1%)。2023年前三季度,北京市第一、二、三产业增加值同比增速分别为-4.2%、-0.1%和6.1%,相比2022年,工业生产有所修复,服务业恢复加快,但二、三产业增速低于上海市。

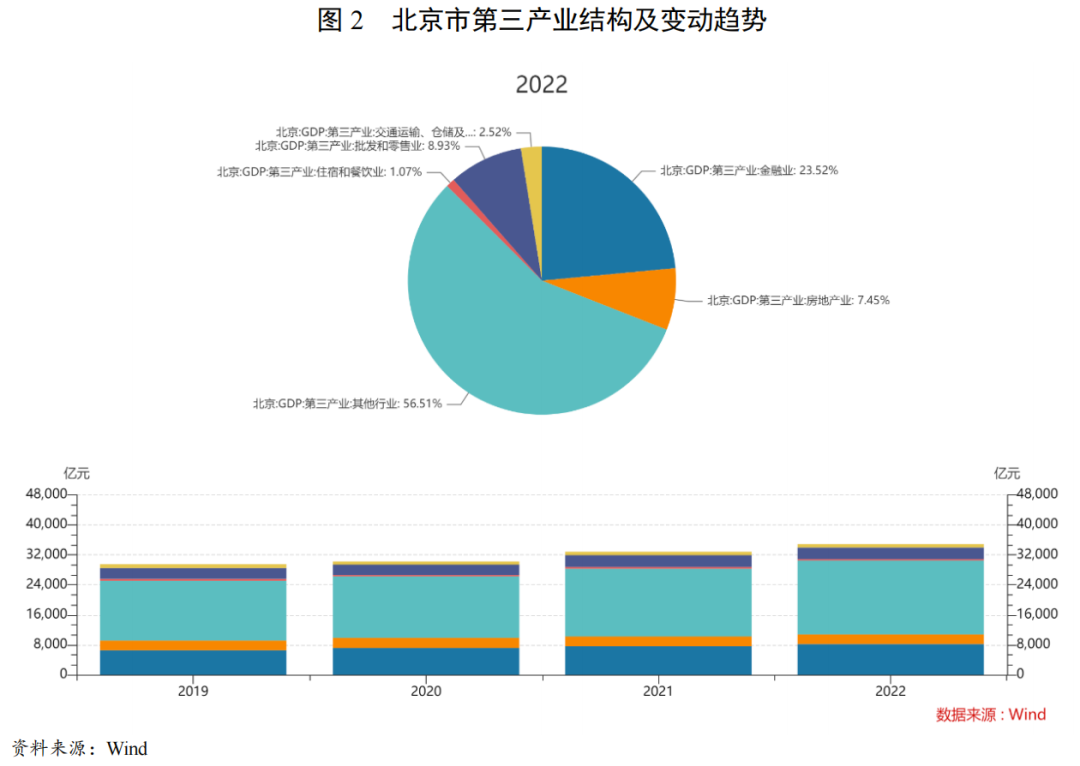

从第三产业结构看,2022年,北京市信息传输、软件和信息技术服务业,金融业,科学研究和技术服务业增加值分别增长9.8%、6.4%(上海市为5.2%)和1.8%,占地区生产总值比重合计为45.9%,比上年提高2.5个百分点。

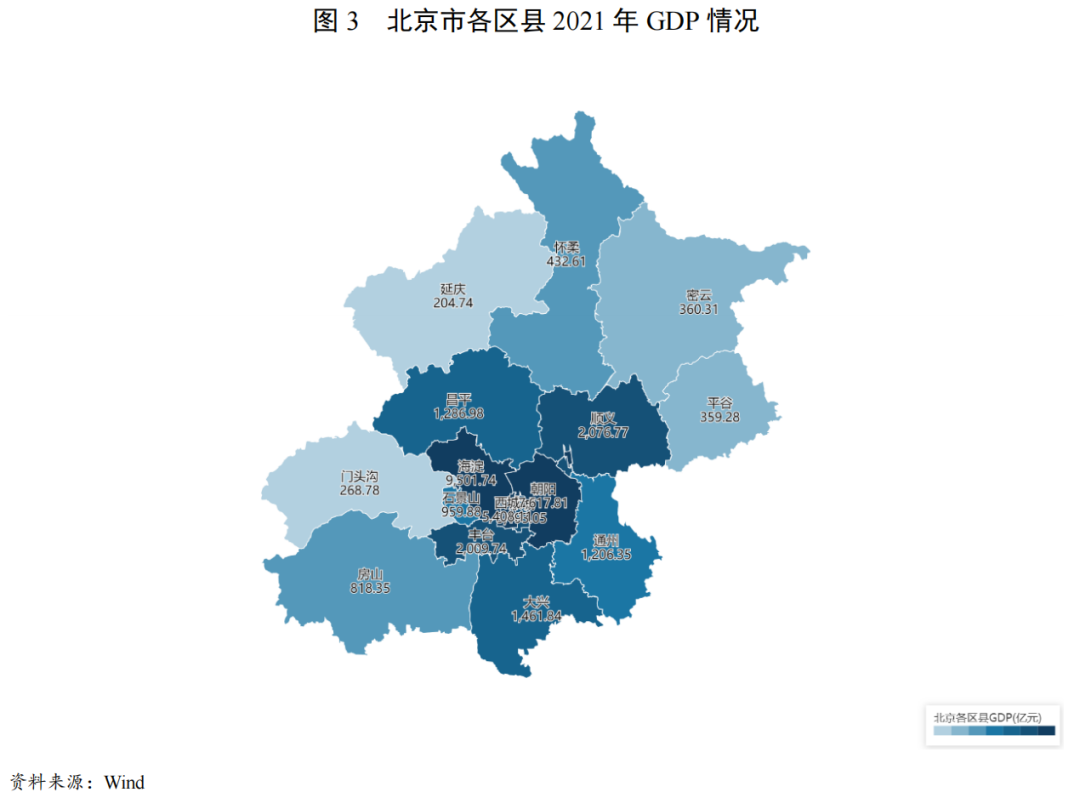

从区域经济实力看,2021年,北京市GDP主要来自核心城区,包括海淀区(9501.74亿元)、朝阳区(7617.81亿元)、西城区(5408.11亿元)和东城区(3193.05亿元),合计占北京市同期GDP的63.87%。

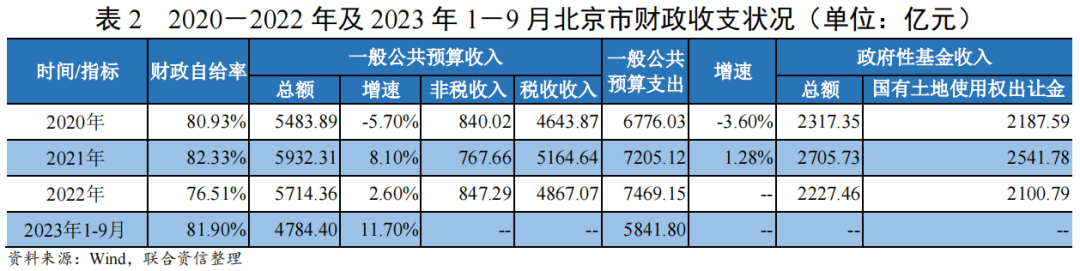

2022年,北京市一般公共预算收入完成5714.36亿元,税收收入和非税收入分别占85.17%和14.83%;在全国各省中排名第六位;扣除留抵退税因素后同口径增长2.6%,增速高于上海市(-2.01%);受落实国家大规模退税减税降费政策影响,按自然口径下降3.7%。政府性基金收入为2227.46亿元(2021年为2705.73亿元),收入下滑主要源于国有土地使用权出让金回落。其中,北京市本级一般公共预算收入和增速分别为3150.9亿元和-4.6%,税收收入和非税收入分别占86.68%和13.32%,收入下滑主要源于省本级税收收入有所回落。同年,北京市财政自给率76.51%,财政自给率在全国各省中列第2名,仅次于上海市(81.00%)。2023年前三季度,北京市一般公共预算收入和财政自给率较上年均有提升;固定资产投资同比增长5.9%,增速低于上海市(25.0%)。

2.社会融资及存贷款

根据人民银行统计数据,2022年,北京市社会融资规模11440.00亿元,连续两年发生同比回落,规模居全国各省第9位(上海市居第13位),占全国增量的3.57%(上海市占全国增量的2.76%)。2023年前三季度,北京市和上海市的社融比重分别为1.74%和2.05%,均较上年度有所下降。

2022年,北京市新增社会融资同比下滑25.27%,主要受企业债券发行量回落的影响;上海市新增社会融资同比下滑27.08%,主要系人民币贷款增量回落所致。2023年前三季度,北京市新增社会融资规模(5089.00亿元,排名降至第17名)同比继续下降且下降幅度超过50%,主要系企业债券发行量继续快速回落所致,当期社会融资增量主要体现为人民币贷款(10167亿元),新增人民币贷款高于上海市,企业债券下降幅度高于上海市,且未贴现银行承兑汇票融资下降。

综上所述,2022年,企业债券融资普遍回落,政府债券融资相对稳健(应对经济下行压力、对冲超预期因素的冲击),人民币贷款的差异化走势是各省融资变动的主要影响因素。2023年前三季度,北京市和上海市新增社会融资相比上年同期变化趋势相同,企业债券和政府债券均呈回落,但新增人民币贷款走势有所差异。

2020-2022年及2023年9月末,北京市和上海市的存贷款差额始终为正且逐步攀升。2022年末,北京市不良贷款率升至0.78%,上海市不良贷款率回落至0.79%,两市不良贷款率水平接近。

3.上市企业资源

根据北京市市场监督管理局数据,截止2022年底,北京市企业实有1,933,448户,同比增长7.07%;其中,内资企业1,899,022户,同比增长7.19%;外资企业34,426户,同比增长1.02%。

从上市企业资源看。截至2023年12月17日,北京市内地股票上市公司共计476家[1](含上海、深圳、北京上市企业),最新收盘日总市值合计20.72万亿元,上市公司及市值规模均高于上海市。此外,北京市总市值超万亿的上市公司共6家,均为央企,分别为中、农、工、建四大银行、中国石油和中国移动;上海市没有市值超万亿的上市公司。整体看,北京市在上市企业资源方面优于上海市。

按企业性质,央企总市值合计占76.68%,民营企业[2]占13.19%,地方国资企业占6.69%,公众企业占2.97%,外资企业占0.27%,集体企业占0.03%;相对于北京市央企总市值占比很高的分布情况,上海市民营企业总市值占比最高,达到32.67%,地方国有企业为25.18%。按行业,北京市内地股票上市公司覆盖19个行业大类[3],市值超万亿的行业共5个,位居前五的行业依次为金融业(占36.40%)、信息传输、软件和信息技术服务业(占15.68%)、制造业(占15.41%)、采矿业(占15.33%)、电力、热力、燃气及水生产和供应业(占6.00%)。

截至2023年12月17日,地方国资背景的北京市上市公司(56家)中,覆盖11个行业,市值规模位居前五的行业依次为制造业(占52.93%)、金融业(占29.40%)、房地产业(占3.87%)、电力、热力、燃气及水生产和供应业(占3.37%)、信息传输、软件和信息技术服务业(占2.37%)。其中,市值超过1000亿的国资上市公司共计3家中,分别为中信建投、京东方(A/B)和北方华创,均为北京市市属企业。从市值及营业规模看,北京市上市企业资源集中于朝阳区、西城区和东城区。

二、北京市融资环境及市级产业投资平台(市产投平台)融资情况

2020-2022年,北京市信用债发行规模位居全国首位,发行规模持续回落,2023年1-9月延续回落态势;市产投平台本部债券发行规模波动中略有向下,到期分布主要集中在未来三年且能够被发行规模覆盖;各家企业发行节奏存在差异,部分企业未来一年到期债券金额超过其2022年债券发行规模。

1.北京市信用债发行情况

2020-2022年,全国各省企业债券[4](合计)发行规模波动回落(复合变动率为-1.42%),其中北京市发行规模持续回落,上海市发行规模波动回落。2023年1-9月,全国各省(合计)发行规模高于上年同期,北京市和上海市发行规模较上年同期分别回落15.86%和13.52%。其中,2021年,北京市属和区属国企债券发行规模发生较大幅度下滑,发行主体信用等级以AAA为主;2023年1-9月,区属国企债券发行规模已超过2022年全年。

参考Wind AAA级别城投债利差数据,2022年以来,北京市AAA级别城投债利差整体低于上海市同期数据;受超预期因素及债券市场供需变化等宏观因素影响,2022年末,北京市及上海市利差大幅提升,自2023年2月利差高位回落,利差走势大体与国债收益率走势一致。

2.北京市政府产业投资平台债券发行及存续状况

北京市级政府产业投资平台(以下简称“市产投平台”)共4家,主体长期信用等级均为AAA。

筹资活动前现金流缺口方面,北京首都创业集团有限公司(以下简称“首创集团”)和北京控股集团有限公司(以下简称“北控集团”)筹资活动前现金流持续向好;受园区开发业务资金需求量较大等因素影响,北京市国有资产经营有限责任公司(以下简称“北京国资”)筹资活动前现金流2022年出现缺口,2023年前三季度发行规模超过2022年全年。

筹资节奏方面,北京国有资本运营管理有限公司(以下简称“北京国管”)、首创集团和北控集团筹资节奏均持续放缓,2021年以来北京国管和首创集团筹资活动现金净流出规模均持续扩大,资金需求持续减弱。

债券发行方面,2020-2022年,市产投平台本部发行规模有所波动,2022年发行规模合计428.00亿元;2023年前三季度发行规模已达到上年全年的92.29%。各家企业发行节奏存在差异,首创集团和北控集团发行规模相对稳定,北京国管2021年发债规模明显高于2020年和2022年,北京国资2022年以来发债规模明显提升。发行集中度方面,市产投平台发行规模不存在明显集中于1~2家企业的情况,发行集中度一般。

截至2023年12月20日,市产投平台本部存续债券合计1428.28亿元,到期分布主要集中在未来三年,到期规模均在450亿元以内,近三年发债规模基本能够覆盖到期规模。未来一年,北京国资、北京国管、首创集团和北控集团存续债券到期金额分别为46亿元、120亿元、115亿元和40亿元。其中,首创集团未来一年存续债券到期金额超过2022年发行规模。

三、市产投平台财务状况及偿债情况梳理

2022年末,市产投平台资产稳步积累,债务指标小幅下降,债务期限整体偏长期,债务负担整体可控,间接融资占比较高,部分主体债券融资主要由本部负责;本部融资约一半来自债券融资,本部投资收益整体较为充裕且变现情况良好(1家例外),本部所持上市公司股权市值对短期债务的覆盖情况良好,后续可提供一定再融资空间,短期偿付压力不大。

截至2023年12月20日,市产投平台本部存续债券余额1263.40亿元,下属主要的发债企业存续债券余额3956.23亿元;北京国管和首创集团的债券融资渠道相对分散在系统内部的经营实体,其余2家的债券融资集中于本部。

截至2022年底,市产投平台总资产合计44603.26亿元,全部债务合计17559.58亿元,合计资产负债率和全部债务资本化比率[5]分别约为65.68%和53.42%,有息债务负担尚可控,债务刚性一般(全部债务约30%源于债券);现金类资产[6]合计6264.89亿元(含使用受限的496.00亿元),有息债务中长期债务的比重为66.57%,债务期限结构偏长期;从资产对债务的覆盖程度看,现金类资产对短期债务的覆盖倍数为1.07倍。

母公司(本部)口径看,截至2022年底,市产投平台本部全部债务合计1607.98亿元,占(合并)全部债务的9.16%,本部承担的融资职能较弱,本部债务期限结构偏长期(长期债务比重约为73.78%),债务刚性一般(全部债务约48%源于债券);现金类资产可覆盖短期债务的80.09%,本部直接持有的上市公司股权(市值合计961.87亿元)的再融资空间有助于增强对短期债务(421.55亿元)的保障,市产投平台短期偿付压力不大。

截至2022年底,市产投平台资产合计较上年底增长2.54%,增速有所放缓(上年末增速为4.38%),其中3家企业资产增幅在2%以上,1家略有下降;所有者权益合计较上年底增长4.63%;全部债务合计较上年底增长2.87%,其中长期债务增速(4.16%)高于短期债务(0.37%);合计资产负债率和全部债务资本化比率均较上年末小幅下降0.5个百分点左右。

市产投平台作为产业控股型企业,本部营业总收入低,经营业务主要集中于下属经营实体,利润主要源于投资收益,受益于持有优质股权投资类资产、合并范围内业务具备较强竞争优势或业务垄断地位,本部投资收益整体较为充裕且变现情况良好,基本可覆盖财务费用。北控集团由于下属燃气、水务等核心子公司仅对其直接控股股东上缴利润分红,本部作为间接股东,获得的投资收益规模很小,但仍需承担财务费用、日常运营、人工等支出,以及向北京市国资委按合并口径净利润的一定比例上缴国有资本经营收益,使得利润总额持续呈亏损状态。整体看,其他三家市产投平台本部盈利整体稳健。

四、结论

北京市经济总量居全国中上游,GDP保持增长,第三产业贡献度高,核心城区对GDP的贡献超过六成,固定资产投资在基础设施投资拉动下保持增长;财政实力强,财政自给率高;上市公司资源中,央企上市公司市值占比高,地方国资背景上市公司中,制造业和金融业市值占比高。受企业债券融资回落影响,北京市新增社会融资持续下滑,2023年前三季度新增社融低于全国平均水平,省内银行业不良贷款率呈现上升态势,后续对不良率的修复值得关注。

2020-2022年,北京市企业债券发行规模持续下行,2023年1-9月延续下行态势。近三年,市产投平台本部债券发行规模波动回落。2023年以来,全国经济增长和市场资金需求仍然偏弱,8月央行再度调低政策利率,考虑北京市不良率持续攀升,直接及间接融资资源或将倾斜于信用水平更高、杠杆水平合理的国资背景企业。

市产投平台作为产业控股型企业,经营业务主要集中于下属经营实体,受益于自身优势资产或合并范围内优势业务的支撑,大部分主体本部投资收益整体较为充裕;本部承担一定融资职能,大部分主体获得投资收益收到的现金基本可覆盖财务费用,本部债务刚性一般,所持现金类资产及上市公司股权资产均有助于支撑短期偿付能力;合并口径资产稳步积累,筹资活动前现金流整体向好,融资需求放缓;债务期限整体偏长期,合并口径债务以间接融资为主,债务负担整体可控。虽然各家企业间存在投资及筹资节奏的差异,但整体每年债券发行量基本能够满足未来三年债务到期兑付需要。各企业依托自身股东背景、全市产业实力、所持优质上市公司股权资源等优势,具备良好充沛的融资空间,整体偿债风险可控,风险较低。

[1]京东方科技集团股份有限公司分为京东方A和京东方B。

[2]此处民营企业不包括实际控制人为个人的外资企业、公众企业(无实际控制人)和集体企业。

[3]参考“证监会行业——行业大类”划分。

[4]统计口径包括企业债、公司债、中期票据、短期融资券(含超短期融资券)、项目收益票据、定向工具、标准化票据、资产支持票据(不含银保监会主管ABS)、可转债和可交换债。

[5]该指标为简单测算,资产负债率=省产投平台负债总额加总/资产总额加总,全部债务资本化比率=省产投平台全部债务加总/(全部债务加总+所有者权益加总)。

[6]现金类资产=货币资金+交易性金融资产+应收票据+应收款项融资。