小调研

+ + + +

01

市场展望:如何刺激居民消费信贷?

11月份因疫情防控政策优化和房地产刺激政策释放导致债券市场出现了大幅的调整,随后由于债券调整又引发了银行理财的大规模赎回最终形成了负反馈,利率更为快速的反弹。不过,最近市场利率逐步开始企稳,这其中的变化主要是因为市场从关注政策出台的预期,到逐步关注政策出台后的现实情况。

在之前的日报中,我们分析过,由于疫情的持续影响,叠加房地产下行带来的财富效应是缩水,居民普遍对未来收入预期不乐观,也就不愿意消费。那么如何刺激居民的消费?无非是两条路径:

一,是增加居民收入,居民有钱了,自然会消费。过去几十年,中国经济中消费占比持续推高,根源就是伴随着经济的高速发展,居民收入增加,带来了强劲的消费意愿。但现在的问题是,消费占GDP比重已经很高,如果居民不消费—》经济就无法扩张—》居民收入增加不了—》居民更不愿意消费。居民消费和经济形成了蛋生鸡和鸡生蛋的问题。或者政府通过减税,提高居民收入的分配比例等方式来促进消费,但问题是持续经济的下行,政府也没钱。

因此,这一条路径的恢复,可能需要更长的时间。

二,是促进居民的借钱消费,也就是消费信贷扩张。居民没有钱的情况下,如果有消费意愿,也可以通过借钱来消费。例如,海外市场上很多国家都是如此,当然,过度的借钱消费,也是隐含了巨大的风险。2008年美国的次贷危机的背后,也和居民过度借钱有一定的关系。

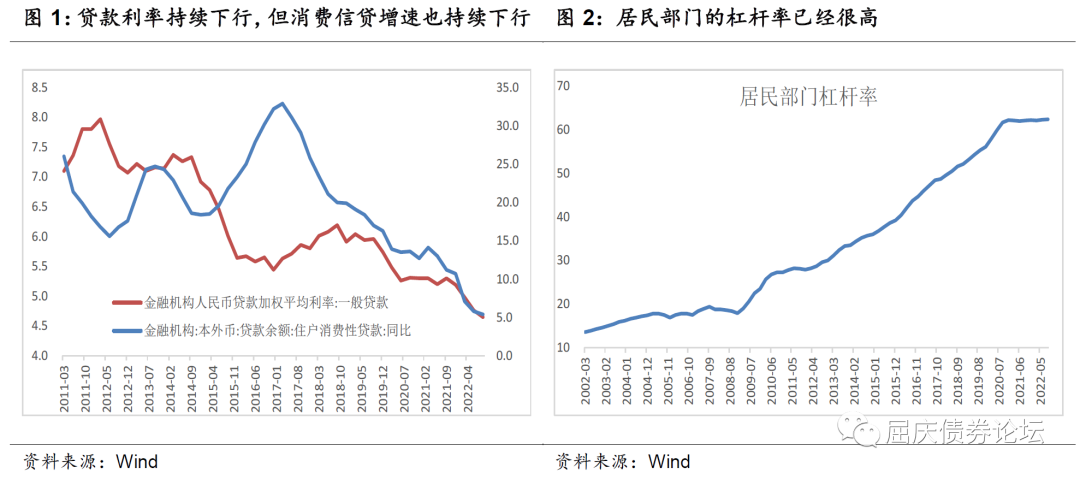

实际上,居民借钱消费,在我国也出现过。尤其是2014年以后,伴随着贷款利率的下行,同时居民收入从低收入到了中等收入阶段后,消费意愿的系统性提升,带来了上一轮借钱消费的热潮。但是这个热潮到了2017年以后就逐步减弱,这也说明所谓的消费升级带来的消费信贷的扩张期也已经过去了。

相比之下,政府短期内或更希望居民通过消费信贷的方式加大消费。实际上,疫情发生以后,经济下行,政府更加重视推动消费的回升,对消费信贷的扩张寄于了较大的希望。日前,中央财办有关负责同志就中央经济工作会议精神和当前经济热点问题作深入解读,表示将适当增加消费信贷;2022年三季度的央行货币政策执行报告中表示:“继续深化利率市场化改革,优化央行政策利率体系,发挥存款利率市场化调整机制重要作用,着力稳定银行负债成本,释放贷款市场报价利率改革效能,推动降低企业融资和个人消费信贷成本。”

问题在于,消费信贷如何才能回升?根据我们上述的分析,消费信贷的扩张,一方面需要居民有根本的消费意愿;另一方面,也需要贷款利率下行以刺激,毕竟只有贷款利率更为便宜,居民借钱成本降低了,才能激发他们借钱的意愿。

目前而言,居民的消费意愿相对低迷,特别是和购房购车相关的大额消费支出方面,这些领域的消费意愿的回升需要时间。而其他的日常涉及到吃穿住用行等方面的消费,例如旅游,助学等也许伴随着疫情的缓和,可能存在一定的恢复的空间。

另外,虽然目前贷款利率已经处于历史最低的水平,但2019年以来,贷款利率持续下降,居民消费信贷增速持续下降的事实说明,相对于居民的消费意愿和能力而言,目前的贷款利率依然偏高。因此,贷款利率的进一步下行,并不一定带来消费信贷的回升,但确是消费信贷回升的必要条件之一。

当然,不管如何,我们也不能忘记一个客观的事实,那就是居民部门的杠杆率已经到了60%的高位,即使居民有消费意愿,贷款利率也很偏低,居民部门杠杆的空间也已经非常有限。

综合上述的分析,政府希望刺激内需,未来降低贷款利率的必要性仍强,至于消费信贷能否有效回升,则存在较大的不确定性,不能过于乐观。

02

周四策略回顾

平淡跨年:华创投顾部债市早盘策略(2022-12-29)

【华创投顾部市场跟踪】 周三美股指齐跌超1%,标普500指数收跌1.20%。道琼斯跌1.10%。纳斯达克跌1.35%。10年期美债收益率升4bp至3.88%,日内升近4个基点;2年期美债收益率降2bp至4.35%,日内降约2个基点。美油明年2月合约跌0.84%,报78.86美元/桶。纽约尾盘,美元指数涨0.31%报104.52。

海外方面,(1)美国11月成屋签约销售指数环比跌4%,弱于预期的跌幅1%,同比跌38.6%,弱于前值的跌幅36.7%,该指数连续第六个月下降至历史上第二低位,高利率和经济前景不确定令美国楼市持续降温。(2)天气、库存和需求的多重因素影响下,欧洲天然气期货最近跌跌不休,跌至今年俄乌冲突升级以来低谷。12月28日周三欧市早盘,欧洲大陆TTF基准荷兰天然气期货1月合约一度跌至76.18欧元,日内跌逾4.8%。1月暖冬的几率看来增加。而且欧洲进口的液化天然气(LNG)规模接近历史高位,欧洲当地天然气库存还高于正常水平,这些都缓和了供应不足的担忧。

国内方面,(1)海关总署公告表示,自2023年1月8日起,取消入境人员全员核酸检测,所有入境人员均需向海关申报入境前48小时内新型冠状病毒核酸检测结果。民航局取消入境航班75%客座率限制。(2)重庆调整房地产政策,自有住房用于长租可不计入套数。重庆市《关于进一步促进房地产市场平稳健康发展的通知》,通知明确,居民在中心城区以外区县新购住房的,个人住房商业贷款仅将所在区县的住房纳入套数核查范围。居民将存量住房盘活用作保障性租赁住房和长租房的,该套住房租赁合同已备案,且取得保障性租赁住房认定书或长租房承诺的,可不纳入家庭住房套数计算;原则上一个家庭只核减一套。

今日关注:

(1)资金面与CD成交情况。临近年末,疫情感染进入白热化,同时为了避免理财赎回的再次冲击,央行加大公开市场投放,隔夜资金利率不断创历史新低,跨年资金也相对宽松。流动性宽松提振债市情绪,短端利率表现更优,存单利率目前在2.635%的位置,低于MLF利率10bp,仍然可能存在下行空间。资金宽松给予债市一定安全保障。

(2)弱现实与强预期的交互。基本面现实依旧较弱,高频数据中近期人流物流受到疫情影响整体大幅回落,但北京、广州等第一批达峰的城市开始边际回升,这也导致债市在近几个交易日呈现震荡走势。对于疫情闯关成功后的经济修复预期仍旧不可证伪,不过强预期也需要更多证据来支撑,否则在持续的弱现实面前可能会出现衰减。可以关注的是上海、深圳等感染潮偏后的城市地铁客运量、拥堵指数的拐点以及北京等第一批感染潮城市进一步修复的程度。

由于全国新冠感染还在步入高峰期,债券市场多日交投低迷,28日10Y国开活跃券成交不足300笔。债市情绪也在资金宽松和弱现实推动下迎来小幅修复,而政策加力稳增长,经济修复预期既线性又模糊,未来仍存在诸多不确定性,预计短期债市进入震荡格局,跨年行情也较为平淡。

债市交投清淡,但情绪回暖:华创投顾部债市午盘策略(2022-12-29)

【华创投顾部市场跟踪】周四各期限债券利率普遍下行,中短端利率的下行幅度更大,5Y国开220208下行3.5bp至2.75%,10Y国开220220下行1.75bp至3.0075%。资金面宽松是主要推动因素,海外部分国家收紧中国大陆入境防疫政策也起到助推作用。央行今日进行2050亿元7天期逆回购操作,到期40亿元,资金面均衡偏松。上证指数午盘跌0.31%,软件、军工、零售涨幅居前;地产、煤炭、白酒表现不振。

信息方面,(1)美国自明年1月5日起对中国旅客实行新冠疫情入境限制措施。从中国大陆、香港或澳门飞往美国的两岁及以上乘客需要在飞行前不超过两天时接受新冠病毒检测,并在登机前向航空公司出示“阴性检测证明”。(2)元旦机票预订量价齐升:预订量日增30%,票价同比上涨近三成。从在线旅游平台“去哪儿”获悉,12月19日以来,元旦期间出发的国内机票预订量几乎每日以30%的幅度增长,临近元旦假期,12月26日、27日两天的预订量更环比大幅提升。

午后关注:

(1)票据利率表现。昨日票据利率有所反弹,关注今日是否持续。

(2)央行将在本周召开四季度货币政策委员会例会,关注相关信息。

市场交投清淡,但情绪回暖,一是资金面持续宽松,叠加降息预期在央行宽松基调后有所升温,二是新冠感染进入白热化拖累经济,三是市场对一月配置盘入场有所期待。但下行空间不宜高估,因为国内防控政策优化后的经济活动修复依旧可以期待。债券利率短期看难以单边下行或单边上行,跨年最后两个交易日情绪有望维持较好的状态,可以参与交易,但需要见好就收。

朱德健 SAC:S0360622080006