◼寄语:

求人如吞三尺剑,

靠人如上九重天永远记佳,

天上下雨地上滑自己跌倒自己爬,

要想别人帮你一把,

也得烟换烟,茶换茶。

◼一:节前风控

1.自我操作风控(极端条件下自己能做到的自我保护)

①仓位管理风控

②品种机构调整风控

③自我总结操作习惯风控

2.市场理解风控

①市场不同品种的风控

②大环境导致的市场风险

③短期风险和中长期风险

3.国际局势风控

①大国博弈下的经济形势理解和预判

②地缘政治,俄乌,中东,巴以,东北亚,南海扰动。

③国际经济危机“前兆”。

④“黑天鹅”事件出现的可能。

上周策略回顾:

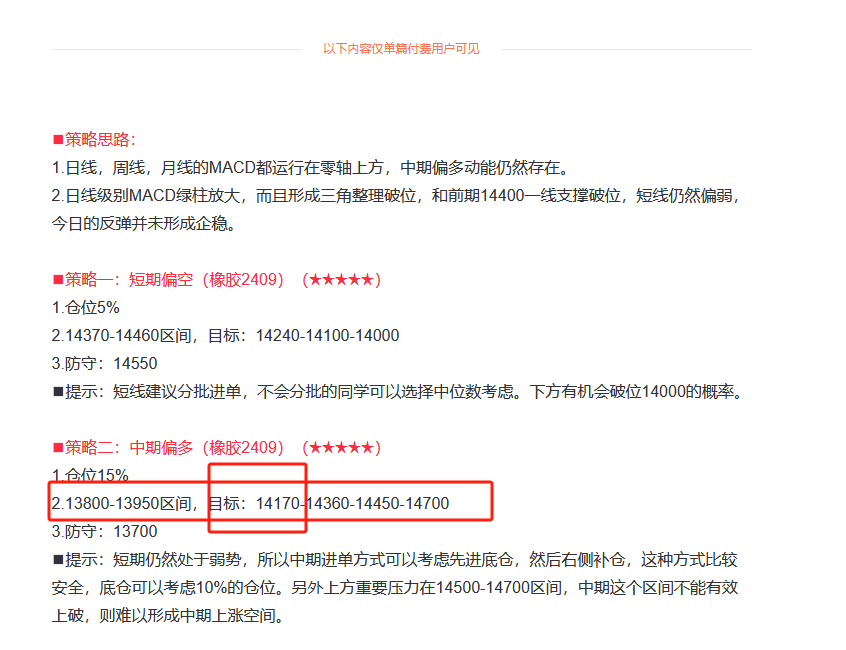

4月24日 橡胶策略,橡胶的空头策略已经完成,多头策略完成第一目标,五一后仍然可以关注橡胶的机会,下面会对橡胶的五一后策略进行修正。

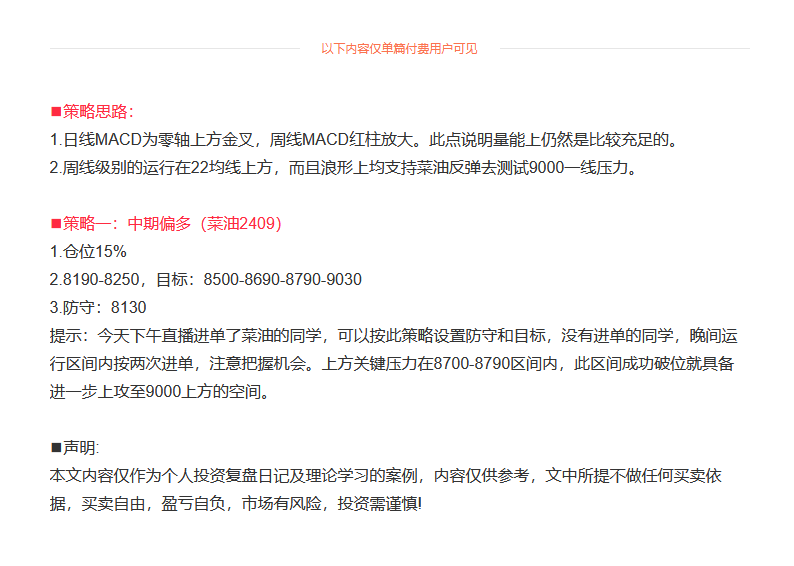

4月25日菜油策略,菜油周五VIP直播已经完成第一目标,实战做了减仓保留底仓的方式持有。

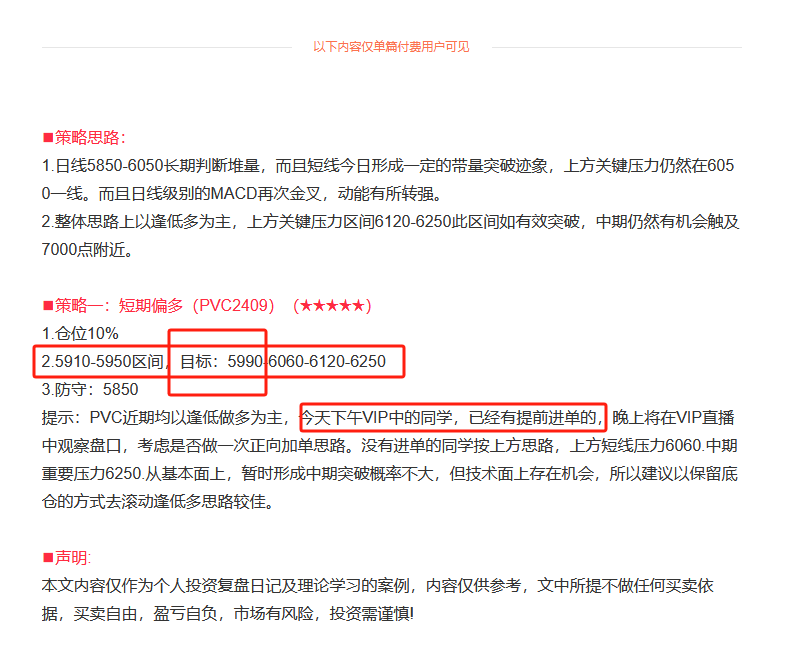

4月26日,PVC暂时只能继续按短期考虑,周五VIP直播已经在5980位置全部出局,后期仍然考虑逢低做多。

◼二:五一后的机会

◼五一后重点关注品种:橡胶,棉花,白糖,玉米,鸡蛋

节前保留的苯乙烯空头和菜油的多头,已经在周五VIP直播做好了仓位管理安排

同时周五VIP直播的纯碱的2300一线的空头,仍然可以继续按直播思路,短期减仓成功后,带浮动止盈观察节后的机会是否能扩大。

下面重点分析和解读一下五一后重点品种思路。

◼一,橡胶

基本面:

目前海内外迎来新一轮开割季,尤其是国内海南产区供应增加预期偏强,供应端或逐步施压市场,叠加下游需求持续缺乏明显改善,场内看跌氛围浓厚,或助长贸易商节前抛货情绪增加,进而拖拽市场报盘走跌;但短时受干旱情况影响海内外新胶上量偏缓,港口现货供应相对偏少的情况下,市场不乏部分持货商抱有惜售心态,价格下方仍有一定支撑;下游方面制品厂节前备货意愿不足,多维持随采随用,对价格提振作用有限,故预计短期天然胶乳现货市场存小幅走弱预期。

◼二,棉花

国内市场展望:

供应端来看3月商业库存有所减少但仍处于较高位置,新棉虽较上一年度减产明显但当前总量仍处于历年相对中位以及叠加本年度进口棉量较大,预计5月棉花供应仍维持相对充足的状态。需求端随着“金三银四”的结束,逐渐进入需求淡季,当前棉花销售情况来看虽有所上涨但环比略有减少,预计后续需求继续维持较弱阶段。当前纱线利润情况表现不佳,4月初虽然市场情况有所好转但持续性有限以及对未来预期相对悲观导致整体下游备货意愿不强,多以小单、散单为主,预计在无明显订单增量的前提下郑棉价格走势大概率维持震荡略偏弱走势。从播种情况来看整体进度尚可,虽然4月是天气炒作的高峰,但目前新疆天气情况尚可,预计后续受天气因素的影响的概率将持续减弱。

利多因素:

1、新年度国内棉花种植面积大概率继续下调。

2、当前储备库存较低,未来不排除有收储的可能性。

利空因素:

1、棉花商业库存虽有减少但仍处于相对高位,短期国内市场棉花供应继续宽松。

2、当前新棉销售进度环比有所减少。

3、未来新订单增量有限,整体需求表现较为疲软。

4、美棉价格走势可能偏空从而带动郑棉走势跟随。

◼三,白糖

◼基本面:

洲际交易所(ICE)原糖期货周五收低,巴西糖产量增加给市场带来压力。

5月原糖期货收低0.08美分,或0.4%,结算价报每磅19.40美分。该合约本周累计下跌1.7%。

8月白糖期货几无变动,报每吨563.70美元:

行业组织Unica周五发布的数据显示,4月上半月,巴西中南部地区糖产量同比增30.97%,至71万吨,高于市场预期。糖厂用43%的甘蔗来生产糖,而去年同期为38%。随着时间推移,这一比例通常会提高。4月上半月,甘蔗压榨总量为1,581万吨,较上年同期增长14.1%,符合市场预期。

S&P Global Commodity Insights的一项调查显示,市场此前预期糖产量为68.93万吨

交易员称,5月合约周二到期,可能成为下周初主要的短期焦点。他们指出,预计该合约的交割量大约为100万吨糖。

◼四,玉米

◼基本面:

4月24日,国家发展改革委、农业农村部在辽宁省阜新市彰武县召开全国玉米单产提升工程推进现场会。会议指出,玉米是我国第一大粮食作物,今年是实施玉米单产提升工程的第二年,国家发展改革委安排中央投资45亿元,在12个省份实施1500万亩。

会议强调,各地要强化要素集成,推进精准调控,落实关键措施。重点推进高密度种植、高质量播种、高效率肥水、低损耗减灾“三高一低”措施,推动耕层深化、水肥一体化、全程机械化“三化”并进。

会议要求,“谷雨”已过,农时偏紧,各地要增强紧迫感。项目县要抓紧制定实施方案,明确玉米单产提升的思路目标、建设任务、资金筹措和保障措施,建立专门台账,全过程建档立案,确保资金使用安全;要组建专家团队实行全过程、全环节联合指导服务。

◼五,鸡蛋

现货:预计未来鸡蛋供应继续维持相对充裕的状态;需求端5月小旺季可能会对鸡蛋现货价格产生一定利好,但提振幅度较为有限,并且考虑到在需求表现较为一般的前提下,随着6月梅雨季的到来,鸡蛋需求受其影响大概率表现不佳。此外,考虑到当前蔬菜、猪肉价格持续处于相对较低的位置,对鸡蛋替代需求也产生一定的影响,预计未来5月鸡蛋现货价格大概率稳定为主,上涨空间相对有限,不排除临近月末价格可能会略偏弱。

期货:短期鸡蛋供应继续维持宽松,而需求端考虑到6月梅雨季即将到来,预计未来需求表现较为一般,目前鸡蛋现货价格有企稳迹象但不排除进入6月会有下跌的可能,因此预计未来鸡蛋近月合约回升幅度有限,8月为鸡蛋消费旺季,预计8月合约存在一定上涨空间。

三,技术面:分析,解读,策略思路

◼一,橡胶

◼橡胶主力

◼周线图解

大家仔细看上方图解。重要信息为:

1.67均线金叉年线,即将金叉半年线。说明中期偏多。

2.橡胶浪形压力和支持完整,生命线为半年线。

3.MACD红柱转绿柱,运行零轴上方,说明短期直接转强还需要时间。

◼二,棉花

◼棉花主力

上周有一篇棉花分析,思路基本没有改变。

走势上有变化的是:

1.MACD红柱已转绿柱,运行零轴附近。转绿柱说明短期还未企稳。

2.年线支撑将较为关键,有存在虚破的概率。

◼三,白糖

◼白糖主力

◼重要信息:

1.中期生命线为年线,仍然有触及年线的概率。

2.61.8%位置6232已经形成破位。

3.67金叉半年线,半年线金叉年线。

4.MACD红柱转绿柱,绿柱放大,运行在零轴下方。MACD上显示,白糖中期回落空间比较不大。

◼四,玉米

◼玉米2407

玉米思路没什么变化,进单区间也没有改变,2407合约按短期思路2390-2420区间。2409合约按中期思路考虑, 但建议仓位在未形成突破之前,仓位管理放在10%以内。

上图中有个重要信息:如国内玉米床新低或许更完美。这句话的意思,玉米如果回调创新低,将会形成周线级别的底背离。预计及时破新低,下行空间也比较小。预计在2320-2340区间。

美玉米连,已经在周线级别形成突破迹象,但力度还需要后期做观察。而且美玉米是已经形成了底背离的。所以中期偏多思路确定性较高。

◼五,鸡蛋

◼鸡蛋2409

鸡蛋上周五,已经补了3923-3942区间,而且形成放量较大力度突破,短期仍然偏多。但中期要关注4020-4070区间的突破情况。预计鸡蛋难一次连续上攻,所以后期可以考虑短期震荡偏多思路,中期可以考虑等中期偏空思路的机会。

◼声明:

本文内容仅作为个人投资复盘日记及理论学习的案例,内容仅供参考,文中所提不做任何买卖依据,买卖自由,盈亏自负,市场有风险,投资需谨慎!

上一篇 商品比价指标分位值继续上升